Five percent of the world changes

See English version

See English version

Ile to jest 5%? To kwestia względna. Gdybyśmy mieli 1000 dolarów, byłoby to pięćdziesiąt. Na rynkach akcji lub towarów byłby to niezły zysk lub strata. Jako marża dla podmiotu produkującego towary - jest to zależne od rodzaju towarów i występujących kosztów - ponieważ będzie to miało bezpośredni wpływ na naszą EBITDĘ. Na bardziej zmiennych rynkach, takich jak krypto, byłby to po prostu kolejny nudny dzień. Ale na rynkach obligacji - zwłaszcza w odniesieniu do rentowności - pięć procent oznacza wiele.

Rozpacz w spadku

Długoterminowy spadek rentowności obligacji skarbowych zakończył się w ostatnich latach. Ostra korekta z 2020 roku ostatecznie przerodziła się we wzrosty. Rentowność obligacji opuściła techniczny, długoterminowy, spadkowy kanał trendu na początku 2022 r. i kontynuowała ruch w górę. Niedawno obligacje osiągnęły poziom 5%, ale zostały pociągnięte w dół i obecnie oscylują - US10Y na poziomie 4,64% i US30Y na poziomie 4,81%. Ponadto zmniejszył się spread między tymi dwoma poziomami. Wskazuje to, że inwestorzy obawiają się o najbliższą i średnioterminową przyszłość. Niektórzy mogliby powiedzieć, że dwie wojny (na Ukrainie i w Strefie Gazy) oraz napięcia geopolityczne w innych regionach naszej planety powinny wywołać duże zapotrzebowanie na aktywa uznawane za bezpieczne - takie jak obligacje. Problem polega na tym, że ogólne zaufanie do papierów wartościowych z różnych powodów jednak się zmniejszyło. W ostatnich miesiącach, a raczej powiedzmy - ostatnich dwóch latach, papiery wartościowe przyniosły dwucyfrowe straty.

Długoterminowa rentowność US10Y i US30Y. Źródło: Tradingview

Tuż po listopadowej decyzji w sprawie stóp procentowych w USA akcje wzrosły, a krótkoterminowe obligacje spadły na rentownościach. Przy niskich oczekiwaniach na dalsze podwyżki stóp przez Fed i możliwym „płaskowyżu” mającym potrwać do końca pierwszej połowy i początku drugiej połowy 2024 r., oczekiwania na recesję nabrały tempa. Fed sugeruje również dwie obniżki stóp w 2024 roku. Ponadto odczyty dotyczące gospodarki USA wykazały względną słabość, co również przyczyniło się do wzrostu wartości obligacji (rentowność spadła). To oczywiście przełożyło się na ostatni gwałtowny spadek DXY, czyli indeksu siły dolara mierzonego względem koszyka głównych walut. Dołki na poziomie 104,6 zostały szybko częściowo zanegowane przez poniedziałkowe otwarcie i jeszcze mocniejszy wtorek. W chwili pisania tych słów (7 listopada 2023 r.) DXY wynosi 105,1 pkt. Z drugiej jedna strony, pryncypia polityki fiskalnej USA pozostały niezmienione. Czyli rząd federalny planuje wyemitować jeszcze więcej długu w bieżącym roku fiskalnym. Ponadto wpływy podatkowe mają szansę gwałtownie spaść z powodu różnych zachęt podatkowych dla strategicznych sektorów.

Wspomniane 5% na amerykańskich obligacjach oznacza ważny poziom. Nie widziano go od 2007 r., czyli od przedednia ostatniego kryzysu finansowego. Ma to również znaczenie psychologiczne, ponieważ nasze umysły rozwinięte na tradycyjnej matematyce postrzegają pełne liczby jako ważne. Przy tej okazji znajdujemy się również na poziomach oporu, gdzie potencjalne przejście przez 5-5,50% może przynieść kolejny przystanek na 6,50%. Czy taki scenariusz jest możliwy? Inną kwestią jest to, czy instytucje są gotowe na taki rozwój wypadków. W końcu wysoka rentowność oznacza, że wartość rynkowa posiadanych przez nie obligacji gwałtownie spada. Wcześniej w tym roku komentowaliśmy temat upadających banków w naszej analizie "Komentarz przy okazji upadających banków i ataku złota na 2 tys. dolarów". Teraz okazuje się, że byliśmy świadkami upadku kolejnego lokalnego banku w USA, którym jest Citizens Bank z Iowa. Ponadto na rynkach mówi się, że Bank of America może ucierpieć z powodu pewnych problemów z płynnością. Z 400 mld kapitalizacji rynkowej z końca 2021 r., obecnie wynosi ona 223 mld. A to nie tylko bank, to jeden z prime dealerów obligacyjnych i jeden z głównych składników amerykańskiego systemu bankowego.

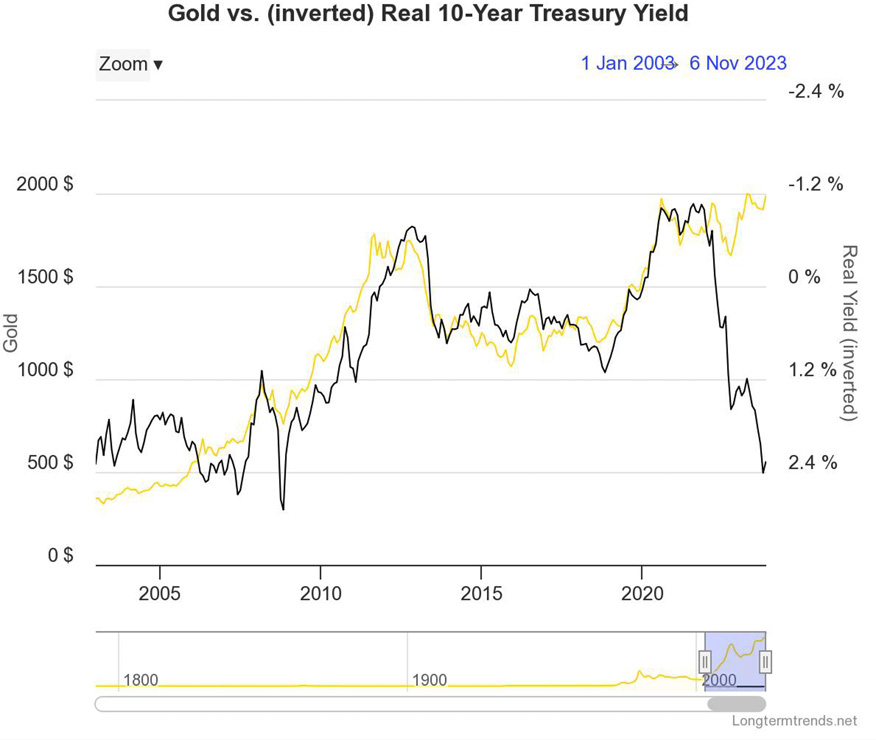

W związku z powyższym uważamy, że nadszedł czas aby omówić papiery dłużne. Tym bardziej, że od początku 2022 roku mamy do czynienia z zerwaniem trwającej 20 lat korelacji pomiędzy odwróconą rentownością 10-letnich obligacji skarbowych a ceną złota. W normalnych warunkach złoto i wartość obligacji działały w opozycji - obligacje umacniały się (rentowność spadała), a złoto spadało. A to oczywiście wpływało na USD. Obecnie korelacja ta przestała istnieć i wydaje się, że tak naprawdę w cenie są wszelkie możliwe bezpieczne aktywa.

20-letnia korelacja pomiędzy odwróconą rentownością 10-letnich papierów skarbowych a ceną złota dobiegła końca. Źródło: https://www.longtermtrends.net/gold-vs-real-yields/

Czym są obligacje, papiery wartościowe, papiery skarbowe i IoU?

Relację papierów skarbowych i złota omawialiśmy już w naszej analizie kilkukrotnie. Ale mamy wrażenie, że wszystko to zostało rozłożone na kawałki pomiędzy analizami. Korelacje w jednej, rola w drugiej, znaczenie w jeszcze innej. Wygląda na to, że nadszedł czas, aby podsumować to na dobre w jednym solidnym tekście.

Obligacja to papier wartościowy emitowany w serii, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia pieniężnego lub niepieniężnego. Innymi słowy - IoU - I Owe U (jestem ci dłużny), i obiecuję spłacić to co mi pożyczyłeś, w określonym uzgodnionym czasie i z uzgodnionymi odsetkami w postaci pieniędzy lub innych bonusów, które uzgodniliśmy. Obligacje mogą być emitowane przez kraj, ale także podmiot taki jak bank, municypium lub podmiot korporacyjny. Istnieją przy tym pewne zaostrzone wymogi prawne, które muszą być spełnione w takich przypadkach, których z oczywistych powodów nie muszą spełniać lokalne departamenty skarbu. IoU są emitowane w serii, reprezentują prawa majątkowe podzielone na określoną liczbę równych jednostek.

Każda obligacja jest unikalnym papierem wartościowym. Przy zakupie musimy wziąć pod uwagę pewne aspekty związane z tym:

- Kto dokonał emisji - niektóre instytucje emitujące wydają się być bardziej wiarygodne niż inne.

- Data zapadalności - kiedy emitent zobowiązuje się odkupić od nas obligacje, płacąc pełną wartość nominalną

- Wartość nominalna - ile płacimy za dane papiery wartościowe.

- Wartość rynkowa / cena - ile zapłaci nam rynek, np. dzisiaj, gdybyśmy zdecydowali się sprzedać posiadane papiery wartościowe przed terminem zapadalności.

- Rentowność - to w zasadzie odsetki, które będziemy zarabiać rocznie do terminu zapadalności

- Emisja walutowa - obligacje mogą być emitowane w walucie innej niż waluta emitenta, aby przyciągnąć nabywców. Także dochodzi nam ryzyko kursowe.

Są to najbardziej podstawowe terminy i nawet nie próbujemy omawiać innych powiązanych wskaźników rynkowych, takich jak rentowność do terminu zapadalności, duracja Macaulaya, zmodyfikowana duracja, krzywa dochodowości, rentowność do terminu zapadalności pod względem ryzyka, co wskazują spready obligacji i wiele innych wykorzystywanych do pomiaru, czy nasza inwestycja czyni nas bogatszymi czy też wręcz przeciwnie.

Różnorodność papierów wartościowych jest ogromna. Mogą być emitowane jako niezabezpieczone, zabezpieczone aktywami (np. zabezpieczone hipoteką, zabezpieczone sprzętem czy też collateral – zabezpieczone innymi papierami wartościowymi). Ich rentowność może być stała, zmienna, odwrotnie zmienna lub o skumulowanych procentach (zerokuponowa). Niektóre z nich mogą klasyfikować roszczenia bardziej uprzywilejowanych nabywców nad innymi (podporządkowane - junior/senior). Niektóre dają nawet pożyczkobiorcy prawo do zmuszenia emitenta do ich odkupienia przed terminem zapadalności (callable, putable i refundable). Nazewnictwo papierów wartościowych zależy od terminu zapadalności. I tutaj ukłon w stronę terminologii amerykańskiej. Aczkolwiek poniższe może różnić się lokalnie na rynkach. Krótkoterminowe (do 1 roku) nazywane są „bills”, średnioterminowe (2, 3, 5, 7 i 10 lat) nazywane są "notes", a te z wydłużonym terminem zapadalności (20 lub 30 lat) nazywane są "bonds". Aby to uprościć, będziemy odnosić się do wszystkich w sposób wymienialny, jako papiery wartościowe, papiery skarbowe, obligacje i IoU, a w razie potrzeby po prostu dodamy termin zapadalności w nazwie.

Na marginesie różnorodności typów - istnieją nawet, (choć stanowią niszę) obligacje wieczyste. Nie mają one daty zapadalności, po prostu płacąc rentowność przez wieczność. Na przykład najstarsza na świecie istniejąca obligacja została wypuszczona w Holandii w 1624 roku, wyemitowana w celu zebrania funduszy na naprawę uszkodzonej grobli - nadal płaci 2,5% odsetek. Ze względu na inflację, zmiany walut i ogólną historię Holandii, jest to teraz 15 EUR rocznie.

Obligacja Lekdijk Bovendams z 1624 r., która po prawie 400 latach nadal wypłaca odsetki. Obecnie przechowywana przez Uniwersytet Yale. Źródło: https://www.beursgeschiedenis.nl/en/moment/a-perpetual-bond/

Przywołajmy inny ekstremalny, ale nowoczesny przykład - austriackie 100Y. Wydaje się, że stulecie to całkiem sporo czasu, prawda? Głupio zakładać, że w systemie monetarnym opartym na wzroście bazy monetarnej i inflacji będącej czasem pod a czasem poza kontrolą, nasi potomkowie będą w stanie sprzedać je na rynku przed terminem zapadalności z zyskiem. Są jednak kraje, które zdecydowały się wyemitować obligacje 50-letnie. Nawet USA w pewnym momencie sondowały rynki w tym kierunku. Austriackie 100-letnie obligacje wyemitowane w 2017 r. z rentownością 2,1% zostały uznane za świetną inwestycję i zostały natychmiast sprzedane. Następnie doczekały się one kolejnej emisji w 2019 r., teraz z ceną na poziomie 150% wartości nominalnej i rentownością 1,1%. Kolejna seria została wyemitowana ponownie w gorącym roku 2020. Ich cena wzrosła w pewnym momencie do 230% wartości nominalnej przy rentowności na poziomie 0,4%. Stąd bardzo początkowi inwestorzy i spekulanci zostali dobrze nagrodzeni. Obecnie cena nominalna spadła do 33 EUR - oszałamiający spadek o 67% w stosunku do wartości nominalnej, a nawet więcej, jeśli weźmiemy pod uwagę wysokość, przy aktualnej rentowności flirtującej z poziomem 3% w środowisku inflacyjnym oczekiwanym na 2023 r. w Austrii na poziomie 7,84%.

Cena AT100 (zapadalność w 2120!) Źródło: Tradingview

To obligacje rządowe uważane przez rynki finansowe za najbezpieczniejsze z najbezpieczniejszych. Wśród obligacji rządowych są to obligacje amerykańskie uważane za klejnot koronny. Dzieje się tak, ponieważ amerykańskie obligacje skarbowe mają pełne wsparcie rządu USA i są (lub były?) postrzegane, jako jedna z najbezpieczniejszych form inwestycji. „Lub były”? Czyżbyśmy śmieli podważać autorytet rządu Stanów Zjednoczonych? Nie, po prostu coraz częściej spotyka się obligacje płacące lepszy procent niż amerykańskie. Na przykład górnik metali szlachetnych – Newmont Mining – proponuje 6,25%.

Spośród wszystkich obligacji wyemitowanych w USA, to właśnie 10-letnie obligacje i ich rentowność są uważnie obserwowane, jako iż stanowią wskaźnik szerszego zaufania inwestorów. Uważane za jedną z najmniej ryzykownych inwestycji "made in USA", zapewniającą stały dochód, 10-letnie obligacje są "wolnym od ryzyka" punktem odniesienia, z którym porównywane są inne inwestycje i zadłużenie. A dodatkowo są wykorzystywane, jako barometr lub wskaźnik zastępczy dla czynników ekonomicznych, w tym nastrojów inwestorów i oprocentowania kredytów hipotecznych.

Jak zatem działa to w uproszczonej praktyce? Rząd finansuje rosnącą część swoich potrzeb fiskalnych poprzez emisję obligacji za pośrednictwem Departamentu Skarbu. Z drugiej strony Departament Skarbu wykorzystuje Rezerwę Federalną jako pośrednika. Sama Rezerwa Federalna jest podzielona na 12 okręgów. Oprócz działania na szczeblu lokalnym, niektóre oddziały pełnią również bardziej wyspecjalizowane role. St. Louis Fed przoduje w informacjach statystycznych, ale w przypadku papierów skarbowych musimy skupić się na NY Fed, który działa, jako nowoczesne i historyczne okno USA na świat. Nie powinno to dziwić, biorąc pod uwagę, że Nowy Jork był centrum finansowym USA już w XIX wieku, a obecnie jest uważany za centrum finansowe świata.

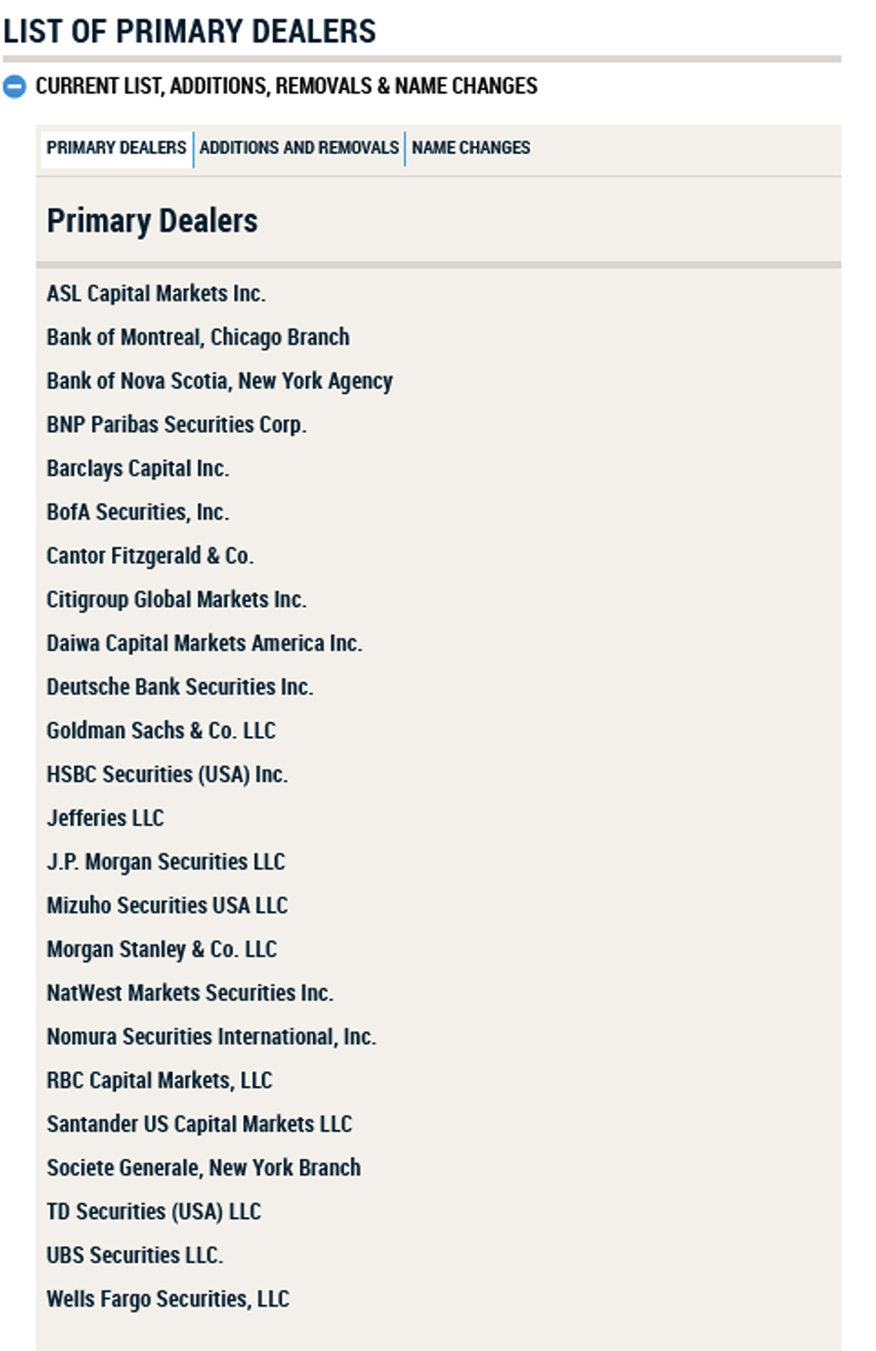

Rezerwa Federalna nie dystrybuuje rządowych IoU samodzielnie - ma do tego ludzi. W aukcjach emisji długu uczestniczą primary dealers. Są to to prywatne instytucje, które są również partnerami NY Fed w operacjach otwartego rynku, czyli realizacji polityki pieniężnej. Instytucje te są również upoważnione przez Fed do kupowania obligacji rządowych prosto ze źródła. Bycie w gronie ma swoje zalety, ale także obowiązki. Oczekuje się od nich proporcjonalnego udziału we wszystkich aukcjach obligacji rządowych, które mają być nabywane po "rozsądnie konkurencyjnych cenach". Mogą robić, co chcą z zakupionymi obligacjami i najczęściej sprzedają je na rynkach wtórnych klientom na całym świecie. Jednak będąc uczestnikami rynku pierwotnego, stają się częścią procesu monetyzacji, w którym bank centralny zamienia równowartość długu na równowartość waluty wprowadzonej do obiegu. I jeszcze jedna ciekawostka - niedawno upadły Credit Suisse należał do tego zaszczytnego grona.

Lista amerykańskich primary dealerów na dzień 4 listopada 2023 r. https://www.newyorkfed.org/markets/primarydealers.html#primary-dealers

Jak zawsze, istnieją pewne wyjątki od zasad, zwłaszcza dla naprawdę poważnych klientów. Dobrze udokumentowano medialnie (m.in. przez Reutersa), że chiński bank centralny (PBoC) był w przeszłości w stanie obejść primary dealerów i kupić duże ilości amerykańskiego długu bezpośrednio u źródła. Magiczna sztuczka, której najwyraźniej nie był w stanie osiągnąć nawet Bank Japonii (bank centralny najbliższego sojusznika USA na Pacyfiku).

Jednak opisywani pierwotni dilerzy obligacji mogą oczywiście niechętnie kupować amerykański dług na aukcjach, ze względu na własny kryzys płynności, czynniki ryzyka związane z polityką fiskalną USA, ogólne oczekiwania gospodarcze itp. I właśnie w tym miejscu kontrahenci muszą negocjować stopy procentowe (rentowność) albo satysfakcjonujące wszystkich kontrahentów, albo po prostu będące efektem niełatwego konsensusu. Jeżeli właśnie nasi mili czytelnicy wyobrazili sobie przedstawicieli głównych międzynarodowych banków i NY Fed targujących się o rentowność jak o towary na arabskim rynku (suk), to musimy przyznać, że zmierzamy w tym samym kierunku.

I tu pojawia się jedna z głównych zasad dotyczących emitowanego długu – czyli co o takowym sądzi rynek finansowy. Jeśli ktoś kupił papier wartościowy o wartości 100 USD na 10 lat i stałym oprocentowaniu 3%, oznacza to, że przez 10 lat rocznie będzie otrzymywał 3% ze wspomnianych 100 USD. Następnie emitent odkupi tę jednostkę za 100 USD - rozliczając dług. W przypadku strategii długoterminowej może to teoretycznie działać. Jednak banki mają tendencję do kupowania obligacji w celu utrzymania lub powiększenia wartości aktywów i możliwości ich zbycia w dowolnym momencie, przed terminem zapadalności. Po prostu w świecie bankowości stanowią one ekwiwalent naszych banknotów, którymi obracamy. Tak więc w międzyczasie może się zdarzyć, że obligacja nominalnie warta 100 USD może być postrzegana jako taka tylko przez nas. A ponieważ pojawiają się niekorzystne informacje o kłopotach fiskalnych lub płynnościowych emitenta, a my akurat potrzebujemy dokapitalizowania żywą gotówką, może być bardzo mało prawdopodobne, że ktoś zaoferuje nam wartość nominalną 100 USD. Zamiast tego zaoferuje nam 85. Albo 60. Albo 40... I stąd ten problematyczny aspekt. Ponieważ zgodnie z odpowiednimi zasadami rachunkowości, dla powyższego przykładu, banki raportują wartość bilansową 100 USD w księgach na koniec roku / początek roku, podczas gdy w międzyczasie rzeczywista wartość rynkowa tych aktywów mogła ulec zmianie. Są to tzw. niezrealizowane straty - różnica między wartością bilansową a wartością godziwą dłużnych papierów wartościowych na dany dzień.

Innymi słowy - nie doświadczyłeś straty, dopóki nie zamknąłeś pozycji.

O regulacjach, płynności, sposobie działania i długu

Międzynarodowy Fundusz Walutowy stwierdza, że rodzaje aktywów posiadanych przez bank centralny są generalnie ograniczone przez przepisy krajowe. Ustawy te odzwierciedlają potrzebę konserwatywnej polityki inwestycyjnej banku centralnego zgodnej z celami bezpieczeństwa, rozpoznawalności aktywów i płynności. W rezultacie wiele banków centralnych inwestuje salda walutowe na rachunkach depozytowych w bankach centralnych innego kraju lub wybranej waluty, w Banku Rozrachunków Międzynarodowych lub, w zależności od oceny kredytowej, w dużych bankach komercyjnych. Inne aktywa walutowe mogą obejmować dług państwowy, certyfikaty depozytowe (z banków centralnych lub komercyjnych), niektóre rodzaje instrumentów pochodnych, umowy odkupu (z bankiem centralnym lub z prywatnymi kontrahentami) i inne płynne inwestycje. Bank centralny może również przechowywać banknoty własnej waluty w centrach offshore, aby zaspokoić międzynarodowy popyt na walutę. Tak więc aktywa rezerwowe - zgodnie z podręcznikiem MFW dotyczącym bilansu płatniczego - mogą obejmować tylko ograniczone opcje - waluty obce rozpoznawalne na całym świecie i zadłużenie, SDR, pozycję rezerwową w MFW i złoto. Oprócz wytycznych międzynarodowych instytucji bankowych, istnieją również lokalne wytyczne i zasady, jak ma to miejsce w przypadku umowy Bazylea III, które opisaliśmy w dedykowanych rozdziałach w analizach "Wszystko, co chciałbyś wiedzieć o złocie w Polsce, ale boisz się zapytać str. 2" oraz "Złoto w koncepcji wspólnej waluty BRICS str. I". Uważamy, że przy tej okazji nie ma potrzeby kopiowania/wklejania odpowiednich akapitów lub ich przeformułowywania. A zachęcamy do zapoznania się z powyższymi wpisami na blogu Metal Market Europe.

Księga zasad. Źródło: https://www.imf.org/external/pubs/ft/bopman/bopman.pdf

Banki centralne działają jako lokalne organy regulacyjne na poszczególnych rynkach. Organizują i uczestniczą w systemie rozliczeniowym, regulują lokalnie działalność banków komercyjnych, wspierają krajowy i międzynarodowy system rozliczeń bankowych, emitują pieniądz gotówkowy i kredytowy, wpływają na ilość pieniędzy w obiegu poprzez stopy procentowe, zwykłą i niestandardową politykę, określają wartość pieniądza (np. poprzez interwencje na rynku walutowym). Działają również jako główny księgowy kraju, prowadzą rachunki bankowe, depozyty, płatności międzynarodowe itp.

Z powyższego opisu możemy stwierdzić, że banki centralne mogą doświadczać strat wynikających z niekorzystnych warunków rynkowych. Nie wpływa to jednak na istnienie bankowości centralnej, ponieważ ich mandaty polityczne obejmują stabilność cen i stabilność finansową, a nie maksymalizację zysków. Ponadto, biorąc pod uwagę ich funkcję, jako głównego organu bankowego na szczeblu lokalnym, nie podlegają one wymogom adekwatności kapitałowej ani procedurom upadłościowym i mogą skutecznie działać nawet przy ujemnym saldzie. Nawiasem mówiąc, wspomnieliśmy o tym w naszej analizie "Perspektywy recesji". W końcu, gdy potrzebują kapitału (ze względu na politykę fiskalną rządu), mają najważniejszy przywilej w sektorze bankowym - przywilej tworzenia pieniędzy (z powietrza) w sposób opisany w poprzednim rozdziale. Tak - może to osłabić siłę waluty, napędzić inflację i obniżyć międzynarodową zdolność kredytową. Ale w świecie międzynarodowej bankowości jest to prawo porównywalne z boskim.

Powyższa sytuacja wygląda inaczej w przypadku banków - krajowych, międzynarodowych, komercyjnych itp. Mogą one inwestować w szerszą gamę aktywów, (dlatego są obecne na giełdach metali szlachetnych Comex, LBMA i Shanghai) ale te muszą być prawnie uregulowane. Działają zatem głównie na pożyczkach, depozytach i papierach skarbowych. Są one związane lokalnymi i międzynarodowymi przepisami, a także muszą utrzymywać obowiązkowe rezerwy bankowe w banku centralnym, których wielkość zależy od posiadanych aktywów i wewnętrznych przepisów.

Przykładowe konto Te-owe dla naszego przykładowego banku: W aktywach posiada 11 mln, na które składają się: 5 mln pożyczek, które udzielił klientom, 4 mln w amerykańskich papierach skarbowych i 2 mln w rezerwach, które trzyma na wszelki wypadek i aby spełnić wymogi prawne ustanowione przez lokalny bank centralny. Po prawej stronie mamy 10 mln w depozytach - to jest to, co klienci pożyczają bankowi po prostu trzymając pieniądze na kontach oszczędnościowych. Aktywa przewyższają pasywa o 1 mln, stąd nasza wartość netto wynosi 1 mln USD.

Banki prywatne inwestują i szukają zysków. W końcu mają akcjonariuszy i zarząd oczekujący określonych wyników finansowych. Ustalają budżet i starają się osiągnąć plan, dostarczając i proponując szerokie spektrum produktów finansowych dla ogółu populacji. Banki te mają również zdolność do tworzenia pieniędzy, ale robią to w odniesieniu do wartości pożyczek, które udało im się z powodzeniem zaoferować. I oczywiście pobierają odsetki i opłaty za niektóre produkty. Za każdym razem, gdy bank udziela pożyczki, jednocześnie tworzy odpowiedni depozyt na koncie bankowym pożyczkobiorcy, tworząc w ten sposób nowe pieniądze. Krótko mówiąc, pieniądze istnieją jako depozyty bankowe - IOU banków komercyjnych - i są tworzone poprzez prostą księgowość za każdym razem, gdy bank udziela pożyczki.

Obecnie jest więcej klientów, którzy nie są w stanie wyjść ze spirali zadłużenia lub mają trudności ze spłatą kredytów. Popyt na kredyty pogorszył się, a więc zyski banków komercyjnych również. Kredyt stał się znacznie droższy, co wpłynęło nie tylko na przepływy kapitałowe bank-klient, ale także na pożyczki międzybankowe, takie jak np. całonocne repo. Oczywiście istnieje również szerokie spektrum krajowych polityk interwencjonistycznych, które wspierają zdolność kredytową pożyczkobiorcy, a tym samym płynność pożyczkodawcy. Istnieje również inny zestaw narzędzi w rękach chyba każdego lokalnego banku centralnego, który pozwala na zastrzyki płynności w taki czy inny sposób. Jednak ogólna polityka Stanów Zjednoczonych ma na celu zmniejszenie ilości pieniądza w obiegu, stąd płynność jest stale obniżana.

Jedną rzeczą jest płynność i zdolność do kreacji pieniądza. Czym innym jest utrata wartości posiadanych aktywów (np. obligacji). A teraz fundusze, amerykańskie municypia, instytucje depozytowe, fundusze emerytalne, ale także zagraniczni posiadacze obligacji skarbowych doświadczają niezrealizowanych strat na posiadanych IoU. To czyni ich wrażliwymi finansowo. Właściwie to nie tylko obligacji skarbowych a raczej szerokiego ogółu papierów dłużnych.

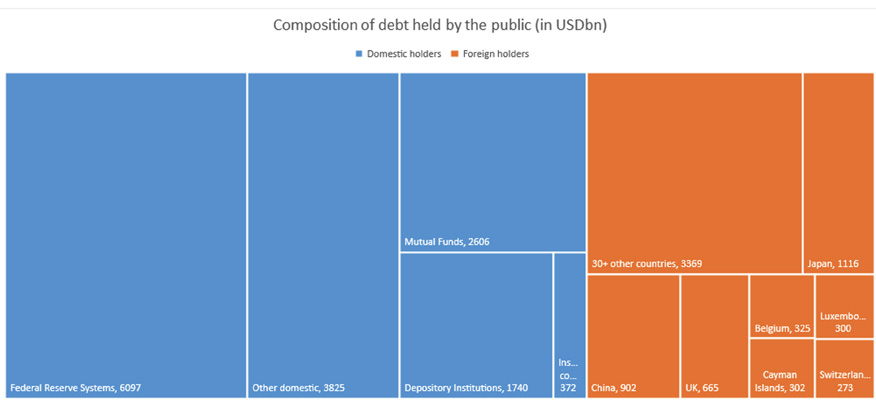

Struktura długu publicznego w mld USD. Źródło: Departament Skarbu USA

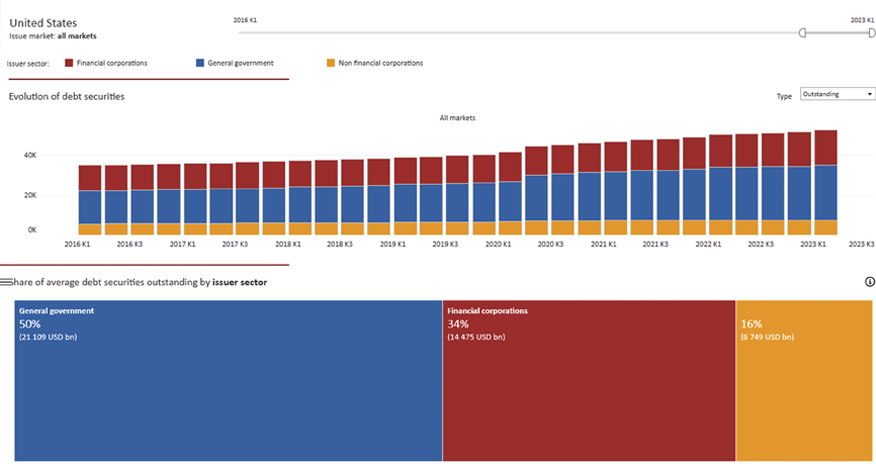

Powyższa ilustracja dotyczy oczywiście amerykańskiego długu publicznego. Jednak każdy podmiot spełniający wymagania może gromadzić kapitał w formie emisji długu. W taki sposób rozszerzony wykres dla USA powinien wyglądać następująco:

Statystyki amerykańskich papierów dłużnych. Źródło: https://data.bis.org/topics/TDDS/tables-and-dashboards

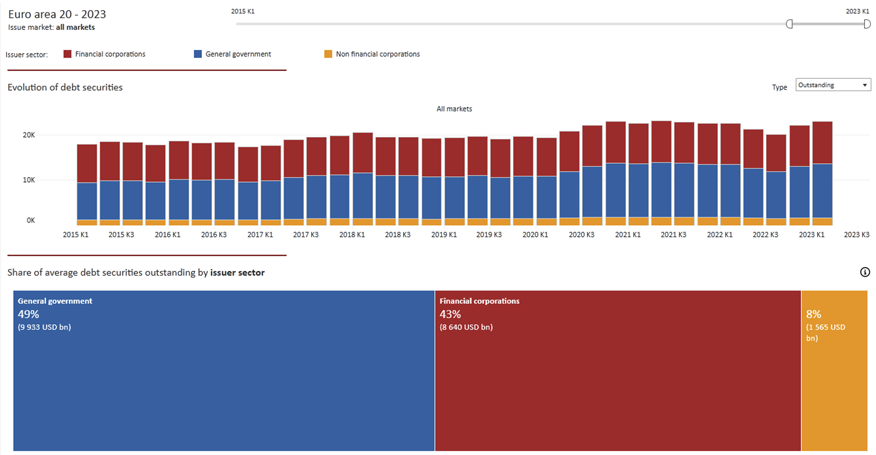

A dla strefy euro tak:

Statystyki papierów dłużnych strefy euro. Źródło: https://data.bis.org/topics/TDDS/tables-and-dashboards

Zachęcamy do odwiedzenia strony BIS i samodzielnego porównania. Link znajduje się w opisie. I tu pojawia się kolejne pytanie - ile prywatnych podmiotów stało się firmami zombie. Niepłynnymi i ledwo utrzymującymi się na powierzchni.

Najbardziej niepokojący jest jednak ostatni wykres. Jest to iShares TLT ETF dla amerykańskich obligacji 20+ lat. Czyli w zasadzie pasywny instrument inwestycyjny pozwalający na ekspozycję na amerykański dług długoterminowy. Doświadczył on ponad 50% strat. Już samo to sprawia, że zastanawiamy się nad rzeczywistą wartością rynkową i nominalną papierów wartościowych emitowanych na całym świecie.

iShares TLT ETF na 20+ Amerykańskie obligacje. Źródło: Tradingview

Rok 2020 przyniósł nam niezwykłe wydarzenia i jeszcze bardziej niezwykłe środki zaradcze w skali niemal globalnej. Rok 2021 przyniósł nam kwestie logistyczne i początek silnego kryzysu energetycznego w Europie. Jakoś mu przeciwdziałano, ale wpłynął on na zdolność europejskiego przemysłu do konkurowania na świecie ze względu na podwyższone koszty. Rok 2022 przyniósł nam wojnę na europejskich obrzeżach i pogłębiający się decoupling na świecie. Jakby tego było mało, rok 2023 dodatkowo przyniósł kolejne okrucieństwa i akty terroru w regionie sąsiadującym z głównymi rezerwami ropy naftowej, który, nawiasem mówiąc, nie jest zbyt znany ze swojej stabilności. Wszystko to tylko dowodzi, że jesteśmy świadkami niezwykłych zmian na świecie.

Wraz z silnym pogorszeniem warunków rynkowych, instytucje cierpią na brak płynności, spowodowany między innymi (jeśli nie głównie) niezrealizowanymi stratami na papierach skarbowych. Dlatego też mają tendencję do bycia bardziej ostrożnymi. Zwłaszcza, że standardowe podejście wydaje się nie sprawdzać w tak wyjątkowych czasach. Najpopularniejszy bilans portfela inwestycyjnego 60/40 przynosi straty, a rynki są ciągnięte w górę przez garstkę korporacji. Nikt nie wie, jak długo taki sztucznie utrzymywany mechanizm pompy może się utrzymać.

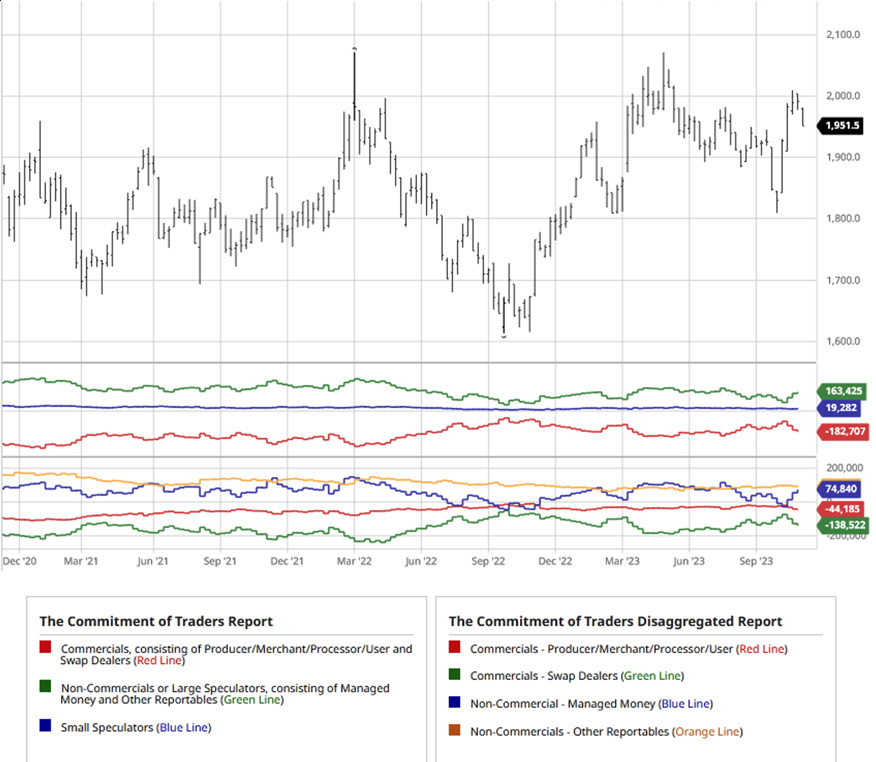

Comex, kontrakty grudniowe COT. Źródło: https://www.barchart.com/futures/commitment-of-traders/interactive-charts/GC*0

W związku z tym główne banki inwestycyjne mają tendencję do utrzymywania pewnej ekspozycji cenowej na metale szlachetne pośród wielu klas aktywów, nawet pomimo problemów z płynnością. Tym bardziej, że istnieje zapotrzebowanie klientów na narzędzia dające ekspozycję.

Jednak banki centralne są w posiadaniu "głębszych kieszeni". I wydają się one działać obecnie, jako orientacyjny wskaźnik w odniesieniu do tego, jak pozostać płynnym w średnim i długim terminie. I dlatego też kupują złoto w najszybszym tempie od lat, zaskakując przy tym nawet najbardziej doświadczonych analityków.

Ale to już historia na inną okazję.