Perspektywy recesji

See English version

See English version

Istnieją dwa główne podejścia pomagające zrozumieć i określić cenę aktywów. Węższe to mikroekonomia, która koncentruje się na analizie rynków, podmiotów, polityki, rządu, prawodawstwa, popytu/podaży itp. Drugim jest makroekonomia, która patrzy na gospodarkę, jako całość, zajmując się takimi zagregowanymi zjawiskami, jak wzrost całkowitej produkcji i poziomu życia, cykle koniunkturalne, inflacja, bezrobocie itp. Obecnie obie te dziedziny mówią nam, że dobre czasy minęły.

Czym jest to straszne słowo na "R"?

Recesja wydaje się być najmniej lubianym słowem w słowniku oficjeli, zarówno finansowych, jak i politycznych. Nikt nie chce być z nim kojarzony, ponieważ mogłoby to zagrozić możliwości reelekcji lub zaoferowania miejsca w zarządzie lub kontraktów doradczych pod koniec kariery politycznej. Zwłaszcza, że zrozumienie ekonomii i finansów przez ogół społeczeństwa jest słabe. W związku z tym wybrany urzędnik może być postrzegany, jako odpowiedzialny za błędy poprzedników.

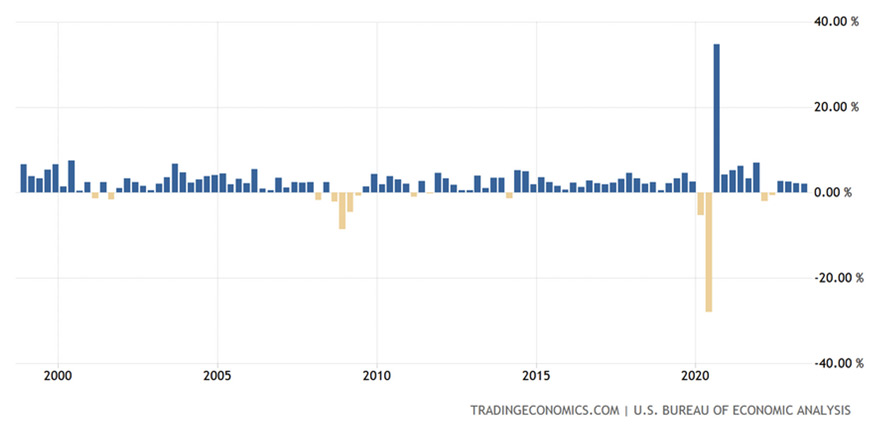

Ale jak dokładnie można opisać recesję? Amerykański Fed definiuje ją, jako znaczący spadek ogólnej aktywności gospodarczej rozciągający się w czasie. Podczas recesji bezrobocie wzrasta, a realny dochód spada. Inna, nieco odmienna definicja mówi, że recesja to znaczący, powszechny i długotrwały spadek aktywności gospodarczej. Powszechnie przyjęło się przyjmować zasadę, że dwa kolejne kwartały ujemnego wzrostu produktu krajowego brutto (PKB) oznaczają recesję, chociaż do jej określenia stosuje się również bardziej złożone formuły.

Stopa wzrostu PKB USA w ciągu ostatnich 25 lat. Źródło: https://tradingeconomics.com/united-states/gdp-growth

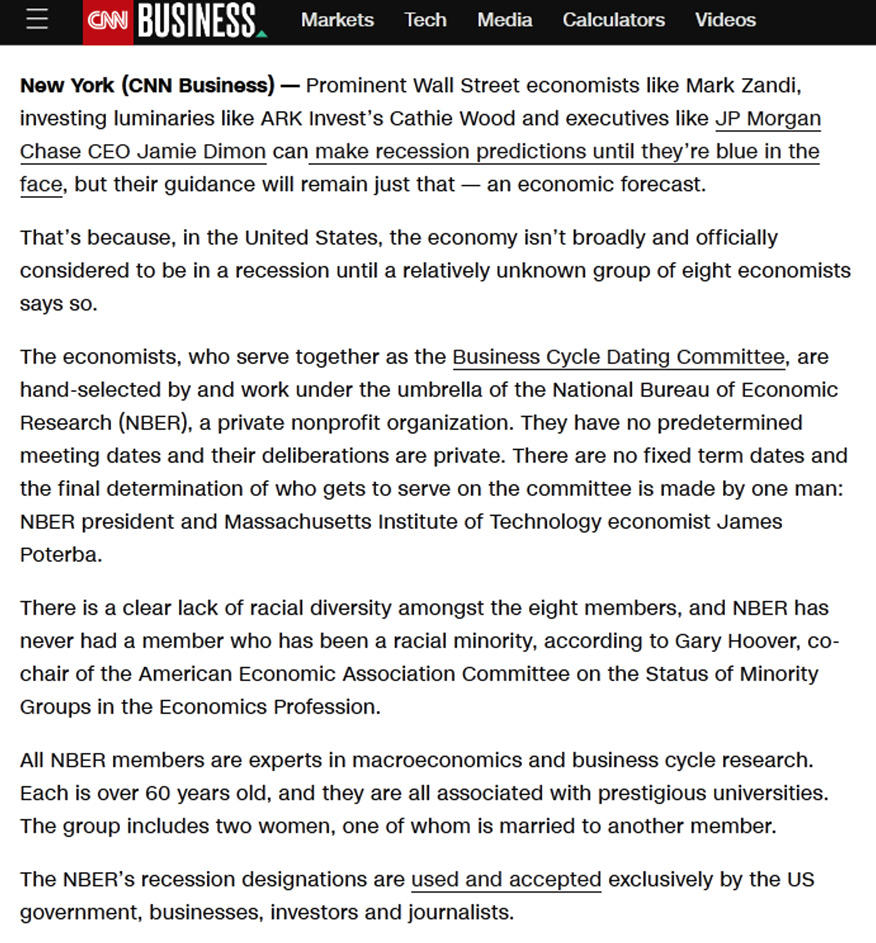

Powyższe dane wywołały spory dysonans w 2022 r., ponieważ USA faktycznie odnotowały dwa kolejne kwartały ujemnego wzrostu PKB a jednak nie ogłoszono recesji. Przy tej okazji media odkryły, że w Stanach Zjednoczonych to ośmiu ekonomistów National Bureau of Economic Research (NBER) decyduje o tym, czy warunki gospodarcze dojrzały odpowiednio aby zacząć używać tego terminu. Co śmieszne, przy tej okazji niektóre media skupiły się też na narracji o "braku dywersyfikacji rasowej".

Fragment artykułu CNN z 28 lipca 2022 r. o technicznych aspektach recesji. Źródło: https://edition.cnn.com/2022/06/30/economy/recession-economists-nber/index.html

Ekonomiści NBER mierzą recesję, patrząc na różne wskaźniki, wykraczając daleko poza prostszą i niedokładną definicję dwóch kwartałów ujemnego PKB. Wskazują jednak, że nie ma ustalonej zasady dotyczącej tego, jakie miary wnoszą informacje do procesu lub w jaki sposób są one ważone w ostatecznej decyzji.

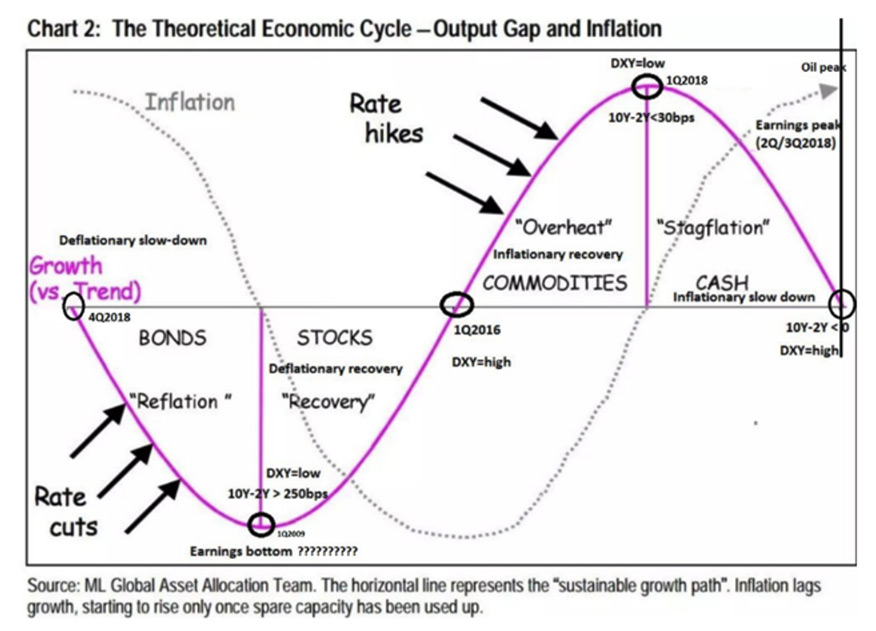

Zasadniczo można powiedzieć, że recesja gospodarcza jest zjawiskiem makroekonomicznym, w którym tempo wzrostu gospodarczego zostaje znacząco zatrzymane. Innymi słowy, jest to okres stagnacji w gospodarce. Recesja jest wpisana w przebieg cyklu gospodarczego. Terminem tym określa się jego pierwszą fazę. Jest to okres, w którym zmniejszenie stopnia aktywności gospodarczej jest postrzegane, jako zmniejszenie tempa wzrostu produktu krajowego brutto (PKB). Nie występuje natomiast bezwzględny spadek produktu krajowego brutto, który określany jest już mianem kryzysu.

Teoretyczny cykl gospodarczy. Należy pamiętać, że okresy te nie są sobie równe czasowo. Źródło: https://www.pinterest.com/pin/59250551328754520/

Ma to szereg konsekwencji dla całej gospodarki, ponieważ prowadzi do spadku ogólnej aktywności, zwłaszcza produkcji krajowej i zatrudnienia. Głównym problemem jest niższy poziom wydajności pracy. Skutkiem recesji jest zahamowanie wzrostu, a nawet obniżenie realnych płac, zysków i innych dochodów ludności. Ponadto spada tempo wzrostu gospodarczego, zmniejszają się nakłady inwestycyjne, następuje spowolnienie wzrostu cen, a bezrobocie rośnie. Spadek popytu wewnętrznego i zewnętrznego oraz spadek liczby i wielkości inwestycji przekładają się na spowolnienie konsumpcji. Ale przy tym warto również wiedzieć, co następuje po recesji. Gdy produkcja krajowa przestaje spadać, a bezrobocie rośnie, osiągane jest dno cyklu gospodarczego. Jeśli produkt krajowy brutto zaczyna rosnąć, następuje ożywienie gospodarcze. Cykl gospodarczy kończy się, gdy faza ożywienia osiąga swój szczyt.

Czy wydatki konsumenckie w USA w USD właśnie zderzyły się ze ścianą? Źródło: https://www.zerohedge.com/economics/consumer-just-crashed-credit-card-spending-unexpectedly-cratered-september

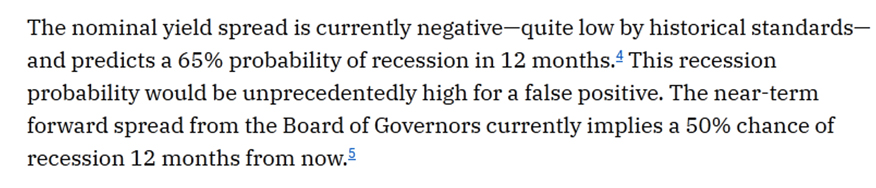

Według Moody's weszliśmy w 2023 r. z 50% szansami na wystąpienie recesji. Później spadły one do ok. 30%. Jednak St. Louis Fed zasugerował na początku września 2023 r., że szanse na recesję wynoszą 50% w przeciągu 12 miesięcy.

Fed z St. Louis o prawdopodobieństwie recesji. Źródło: https://www.stlouisfed.org/on-the-economy/2023/sep/what-probability-recession-message-yield-spreads

Szefowie funduszy inwestycyjnych BlackRock i Amundi wypowiadają się w tym samym tonie, co St. Louis. Prawdopodobnie, dlatego, że oba są mocno zaangażowane w obligacje, stąd doświadczyły pewnych strat. Ich głosy są jednak sprzeczne z konsensusem rynkowym oczekującym "miękkiego lądowania". We wrześniu 2023 r. Goldman Sachs obniżył swoje szacunki prawdopodobieństwa recesji w USA do 15%. Ankieta przeprowadzona przez Bank of America wśród globalnych zarządzających funduszami pokazuje, że ¾ z nich spodziewa się miękkiego lądowania lub braku spowolnienia.

Gigans inter pares (łac. Gigant pośród równych)

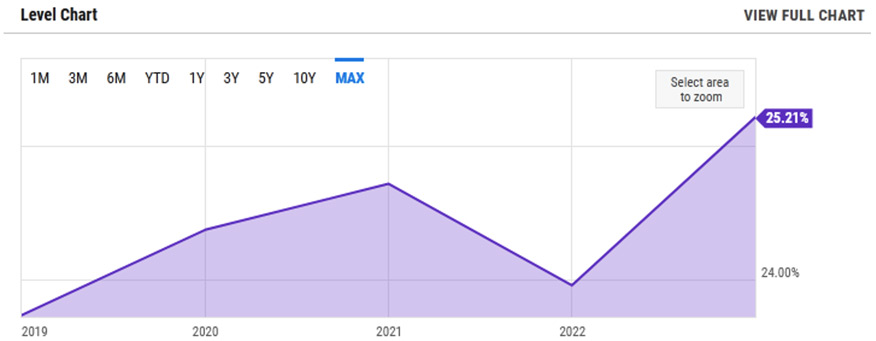

Skupmy się zatem bardziej szczegółowo na Stanach Zjednoczonych. Udział amerykańskiego PKB w światowym PKB w 2022 r. wyniósł 25,2%.

PKB Stanów Zjednoczonych jako % światowego PKB. Źródło: https://ycharts.com/indicators/us_gdp_as_a_percentage_of_world_gdp

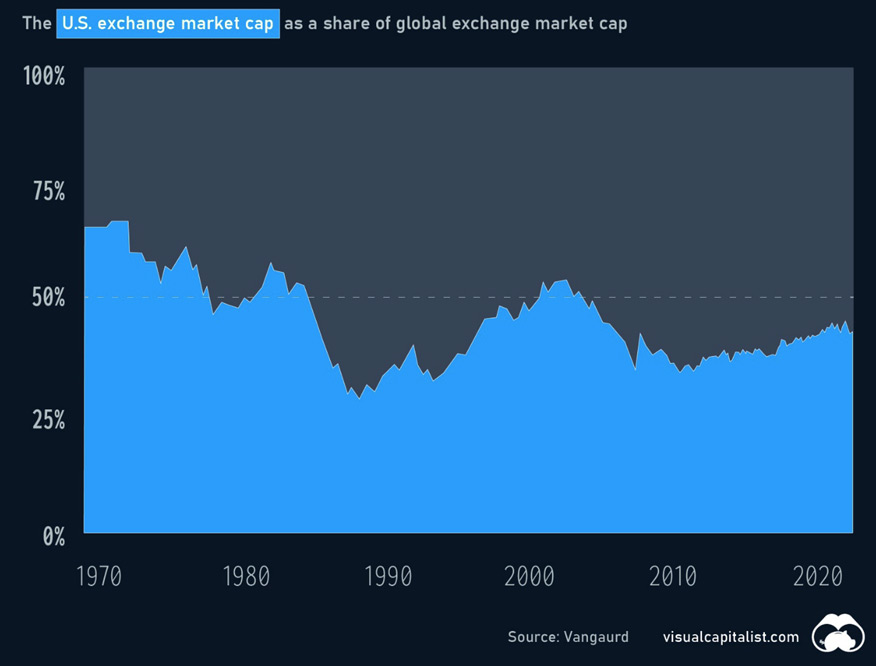

Amerykańskie rynki akcji są największe na świecie i nadal należą do najgłębszych, najbardziej płynnych i najbardziej wydajnych, reprezentując 42,5% z 108,6 bln USD globalnej kapitalizacji rynku akcji w 2023 roku. To 46,2 bln USD pracujących pod gwieździstym sztandarem oraz 3,8 razy więcej niż kolejny największy rynek, którym jest całość UE. Udział globalny amerykańskiego rynku akcji wynosił średnio 38,8% w ciągu ostatnich 10 lat, przy najniższym poziomie 36,6% w 2015 r., a obecnie osiąga lokalne szczyty na poziomie 42,5%.

Kapitalizacja amerykańskiego rynku giełdowego jako udział w globalnej kapitalizacji rynku giełdowego. Źródło: https://www.visualcapitalist.com/global-share-of-us-stock-markets/

Oczywiście ktoś mógłby powiedzieć - USA posiadały ponad 50% udziału w 1970 roku i podobnie około 2000 roku. Jednak biorąc pod uwagę naturalny wzrost, ale także zastrzyki płynności i przepływy kapitałowe, nominalna kapitalizacja w 2023 roku jest kilkakrotnie większa niż w przeszłości, nawet pomimo niższego udziału procentowego.

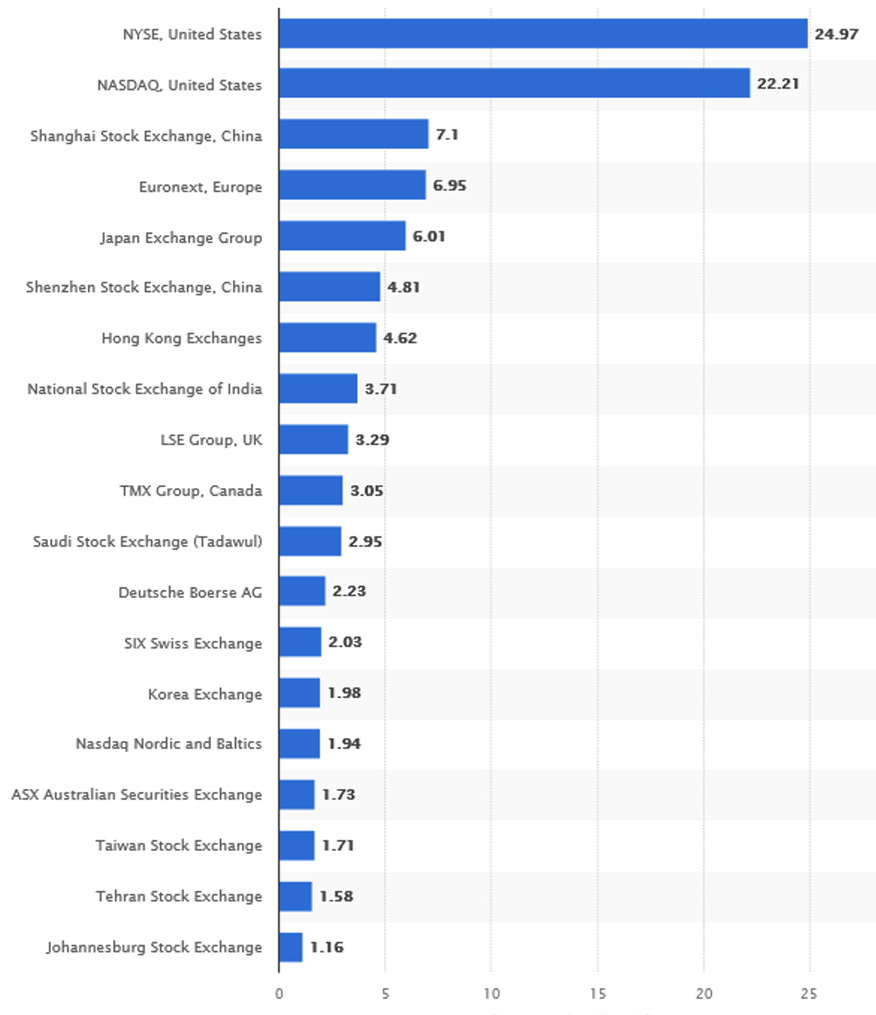

Kontynuując o giełdach - Stany Zjednoczone potwierdzają swoją dominację na świecie, zapewniając sobie dwie najwyższe pozycje względem kapitalizacji. Według stanu na czerwiec 2023 r., druga, co do wielkości giełda amerykańska - Nasdaq - trzykrotnie przewyższa Szanghaj i Euronext (skonsolidowane giełdy w Amsterdamie, Paryżu i Brukseli).

Najwięksi operatorzy giełdowi na świecie według kapitalizacji rynkowej notowanych spółek (w bilionach USD). Źródło: https://www.statista.com/statistics/270126/largest-stock-exchange-operators-by-market-capitalization-of-listed-companies/

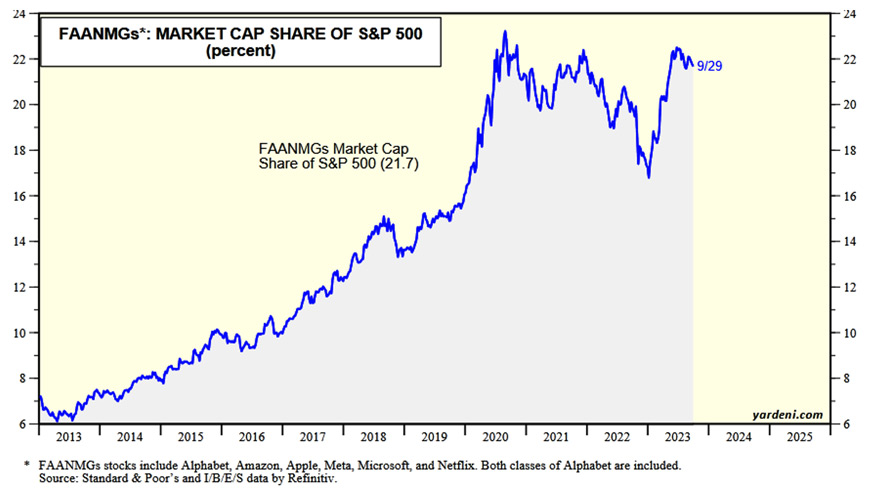

Ale to nie wszystko - sam indeks SP500 (Standard & Poor's 500 Index, to ważony kapitalizacją rynkową indeks 500 wiodących spółek giełdowych w USA) ma kapitalizację rynkową na poziomie 35,8 bln USD. Jego wzrosty są silnie napędzane przez FAANMG (Facebook/Meta, Amazon, Alphabet/Google, Netflix, Microsoft), odpowiedzialne łącznie za 22% (lub 9 bln USD wartości nominalnej) całej kapitalizacji rynkowej SP500. Spółki te są powodem, dla którego SP500 zanotował w tym roku wzrosty, ale ze względu na swój rozmiar mogą również zadziałać jak wielki głaz przykuty do kostek. Samo Apple z kapitalizacją 2,7 bln USD po ostatnich spadkach przewyższa giełdę we Frankfurcie!

Udział FAANMG w SP500. Źródło: https://www.yardeni.com/pub/faangms.pdf

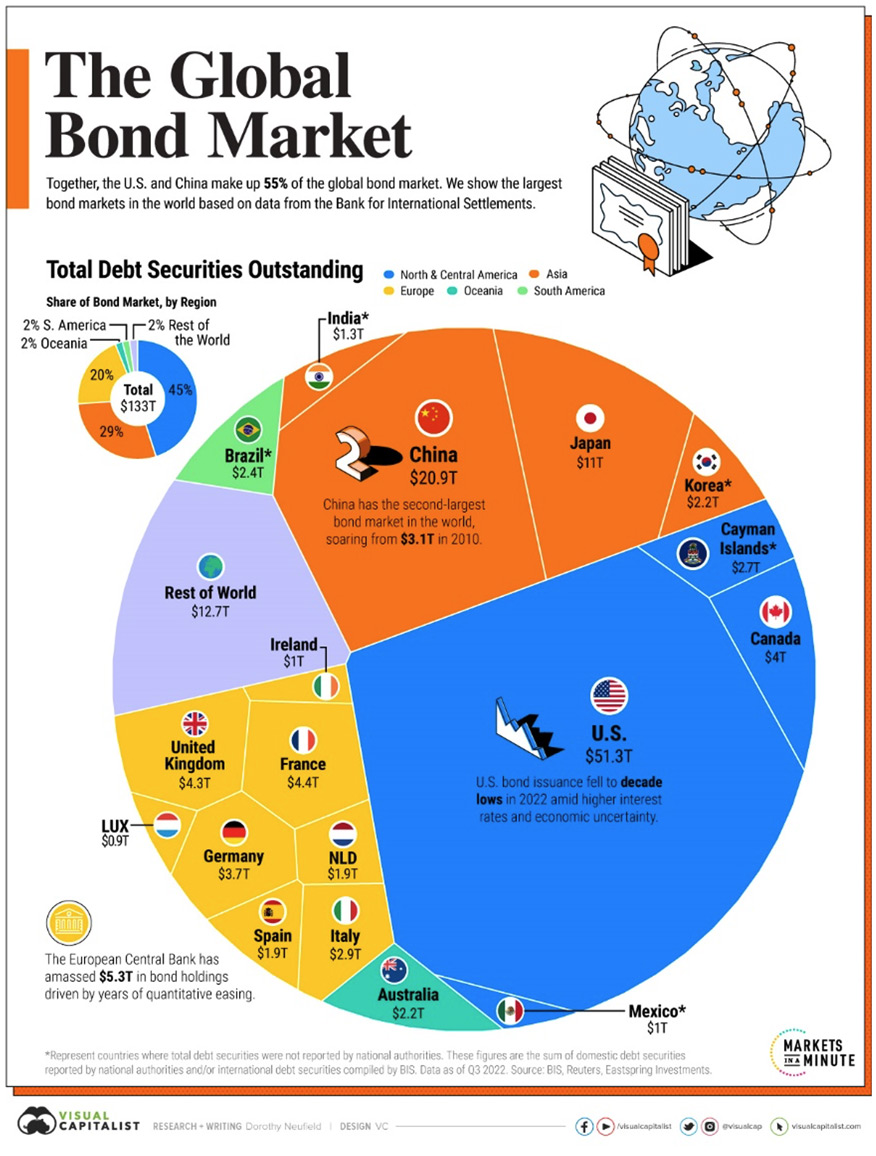

Istnieją jednak wyższe wartości do rozważenia. Na przykład globalny rynek obligacji wyceniony w 2022 r. łącznie na 133 bln USD. A fakt, że część obligacji spoza USA została wyemitowana w USD, dodaje dodatkowej wagi do równania.

Globalny rynek obligacji w 2022 r. Źródło: https://www.weforum.org/agenda/2023/04/ranked-the-largest-bond-markets-in-the-world/

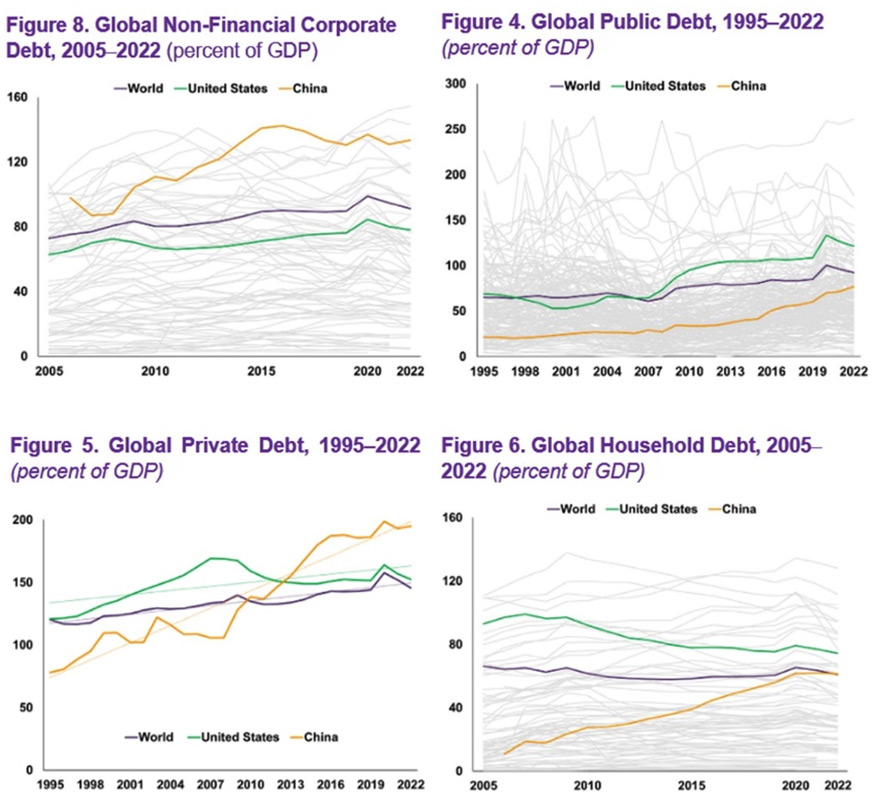

MFW informuje w Global Debt Monitor 2023, że na koniec 2022 r. globalne zadłużenie spadło i wyniosło 238% światowego PKB, czyli łącznie 235 bln USD. Ponownie, pozycja USA wydaje się być niekwestionowana na niektórych wykresach, jednak Chiny podążają za nimi i przewyższają na innych.

Globalne zadłużenie, jako procent PKB. Źródło: Kompilacja wykresów z 2023 Global Debt Monitor

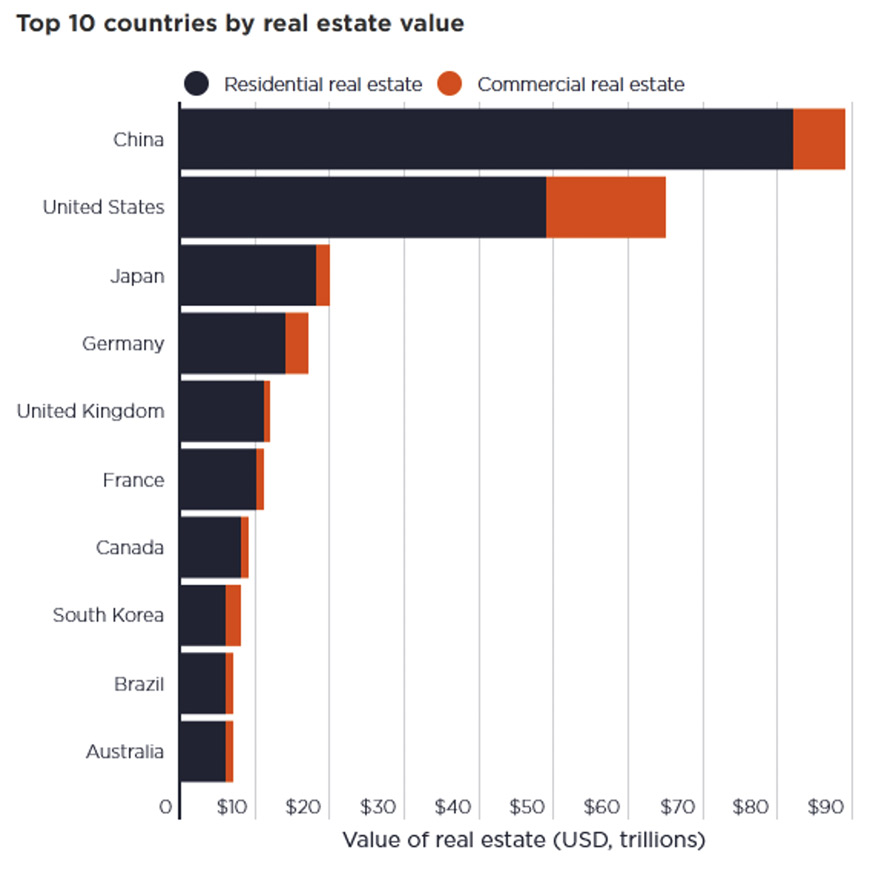

Rynek długu nie jest nawet najważniejszym rynkiem pod względem kapitalizacji rynkowej, ponieważ musimy wziąć pod uwagę rynek nieruchomości. Globalnie wynosi on prawie 380 bln USD. I chociaż Chiny utrzymują swoją pozycję najbardziej wartościowego rynku nieruchomości na świecie (w końcu mieszka tam 1,4 mld ludzi), USA z 331 mln pozostaje odpowiedzialne za 19% jego udziału.

Globalny świat nieruchomości 2022. Źródło: https://www.savills.com/impacts/market-trends/the-total-value-of-global-real-estate-property-remains-the-worlds-biggest-store-of-wealth.html

Przy tej okazji należy zwrócić uwagę na kapitalizację rynku złota. Znaczna koncentracja wartości koncentruje się w Europie i Ameryce Północnej. Wartość nieruchomości w tych dwóch regionach stanowi 47% całkowitej wartości na całym świecie, mimo że zamieszkuje je zaledwie 17% światowej populacji. Z kolei region Azji i Pacyfiku (z wyłączeniem Chin) zamieszkuje 37% światowej populacji, ale odpowiada on za zaledwie 17% globalnej wartości nieruchomości. Same Stany Zjednoczone odpowiadają za ok. 50 bln USD wartości nieruchomości mieszkaniowych i ok. 15 bln USD nieruchomości komercyjnych.

Oczywiście musimy wziąć pod uwagę bańkę mieszkaniową, szczególnie widoczną w ostatnich latach w Toronto (Kanada), Londynie (Wielka Brytania) czy Kalifornii (USA)..

Dziesięć krajów o największej wartości nieruchomości. Źródło: https://www.savills.com/impacts/market-trends/the-total-value-of-global-real-estate-property-remains-the-worlds-biggest-store-of-wealth.html

Przy tej okazji powinniśmy również odnieść się do globalnej kapitalizacji rynku instrumentów pochodnych, ale jej wielkość zależy od podstaw pomiaru - wartości rynkowej brutto i wartości nominalnej. Mówimy jednak o 18,3 bln brutto (22 bln według innych źródeł) i 632 bln w wartości nominalnej według BIS. Ameryka Północna odpowiada za 30% powyższego.

Rynek instrumentów pochodnych w czerwcu 2022 r. według wartości nominalnej BIS. Źródło: https://www.bis.org/publ/otc_hy2211.htm

Wnioski? Stany Zjednoczone są odpowiedzialne za dużą część globalnego rynku finansowego, działają jako największa gospodarka i tylko w niektórych statystykach są prześcigane przez Azję / Chiny.

Więc co tak naprawdę myśleć o powyższym? Ze względu na sam rozmiar amerykańskiej gospodarki i finansów, liczby sugerują, że gdy USA kicha, to świat łapie poważne przeziębienie. A zwłaszcza Europa - silnie powiązana z USA.

Będziemy mieć recesję / Nie będziemy mieć recesji (niepotrzebne skreślić)

Niedawno Fed twierdził, że w 2024 r. nie będzie recesji. Jednak, jak wspomniano wcześniej, według niektórych znaczących podmiotów dane wskazują inaczej. Kto więc ma rację? Ten dysonans poznawczy przypomina nam słowa Georga Wilhelma Friedricha Hegla:.

"Jeśli teoria nie zgadza się z faktami, tym gorzej dla faktów".

Po dwóch kwartałach ujemnego wzrostu PKB Wall Street stało się recesjonistyczne - co okazało się zbyt niedźwiedzim podejściem. Zakładano, że gospodarka osłabnie po kryzysie bankowym, którego doświadczyliśmy w marcu 2023 roku. Jednak dane makro za II kwartał dotyczące zatrudnienia itp. generalnie nie były złe. To skłoniło Wall Street do ponownej zmiany sentymentu, tym razem na "brak recesji". Nawet pomimo wyraźnego spowolnienia. Teraz, wraz z odświeżeniem byczego sentymentu i poprawą danych makro, pojawił się optymizm. SP500 osiągnął 4600, co było ważnym poziomem. Od tego czasu stracił 8%, rynek jest wyprzedany, sentyment powoli skłania się ku ostrożności. A dane makro, które wcześniej tak podkręcały optymizm, krótkoterminowo mogą wyglądać ok, ale długoterminowo - mówią o istotnym spowolnieniu gospodarki. Wall Street oczywiście szukała jakichkolwiek pozytywów do napędzania wzrostów, nawet, jeśli miały być one prowadzone tylko przez akcje FAANMG. Przy tej okazji postanowiła zignorować Fed, który wyraźnie wskazał na potrzebę utrzymania podwyższonych stóp procentowych przez pewien czas. "Podwyższony płaskowyż", brzmiało dla Wall Street jak "tniemy wkrótce", co przekładać miało się na tańszy kredyt i poprawę płynności.

Jak poradzić sobie z powyższym? No właśnie tu leży problem poznawczy pomiędzy Wall Street a Fed, w ich odmiennej naturze. Wall Street stara się przewidywać przyszłość celem generacji zysków. Fed natomiast opiera swoje decyzje na danych sprzed kilku miesięcy. Jest to po prostu efekt funkcji i definicji banku centralnego - zbiera on dane i działa zgodnie z nimi. Oczywiście dokonuje on przy tym prognoz, głównie długoterminowych, jednak rolą banku centralnego jest reagowanie na podstawie danych. A Fed naprawdę trzyma się powyższego, ponieważ chce uniknąć błędów popełnionych w latach 70-tych XX w. Czyli zbyt mocnego wciskania hamulców, co w rezultacie doprowadziło do recesji a następnie odwrócenia swojej polityki, powodując w zamian wysoką inflację.

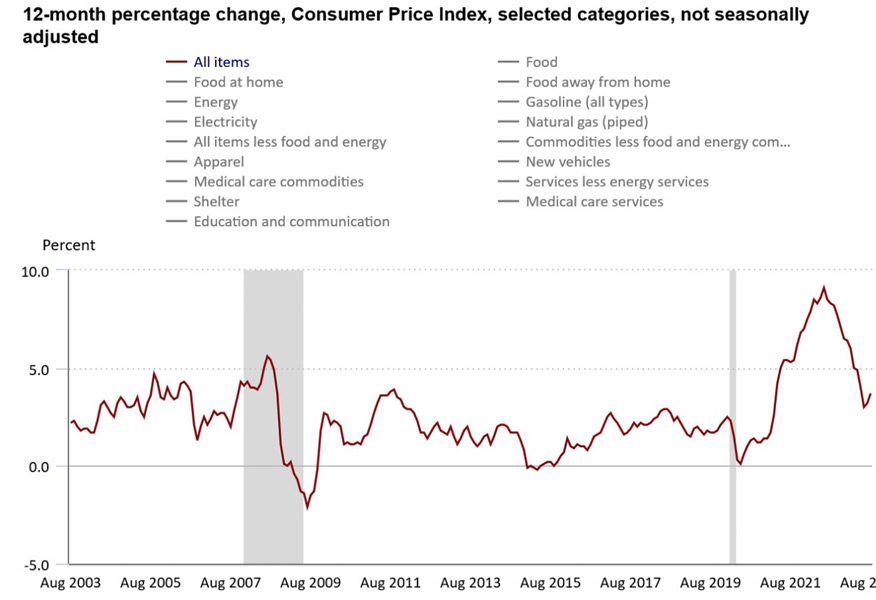

Obecnie odczyty inflacji CPI wydają się być najbardziej śledzonym wskaźnikiem przez Wall Street. CPI w USA spadł z 9% do około 3%, co jest bliskie zakładanym celom Fed. Jednak amerykański bank centralny działa z myślą o perspektywie 2-3 lat, ignorując krótki termin. W związku z tym możemy nadal spodziewać się wzrostu inflacji ze względu na opóźniony efekt bazy, ceny paliw i sezonowość. Ponadto inflacja jest skutkiem, ale nie przyczyną. Aby ją pokonać, Fed zamierza spowolnić amerykański PKB poniżej 2% przez dłuższy czas - kilka kwartałów. Są to słowa samego przewodniczącego Jerome'a Powella. Jednak jako iż zarówno Fed, jak i Biuro Budżetowe Kongresu widzą długoterminowy potencjał wzrostu gospodarki na poziomie około 2%+, stąd Fed musi aktywnie wpływać na gospodarkę w ten czy inny sposób.

Odczyty amerykańskiego wskaźnika CPI. Źródło: https://www.bls.gov/charts/consumer-price-index/consumer-price-index-by-category-line-chart.htm

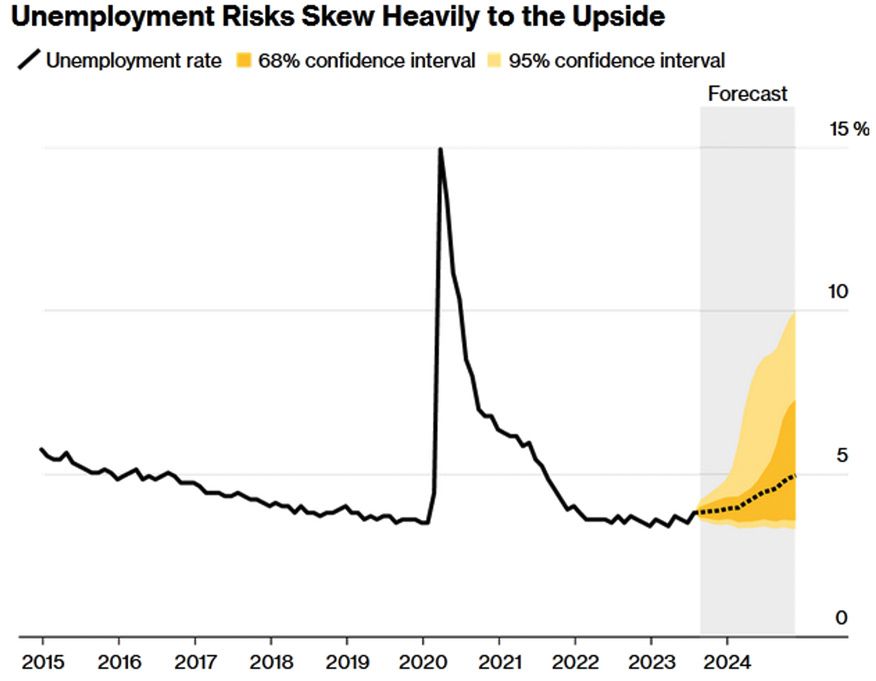

Kolejnym wskaźnikiem związanym z recesją jest wzrost bezrobocia. Przy bezrobociu poniżej 4% - co jest najniższym poziomem od 50 lat - Fed dąży do jego zwiększenia. W efekcie spowodowałoby to spowolnienie gospodarki (cięcie w PKB) i umiarkowany wzrost płac (cięcie w CPI). Fed wierzy, że osiągnięcie sukcesu w tych dwóch kwestiach jednocześnie może zapewnić, że po ewentualnym odbiciu gospodarki inflacja nie wzrośnie tak wysoko jak wcześniej, zwłaszcza na wcześniejszym etapie ożywienia.

Ryzyko bezrobocia w USA. Źródło: Bloomberg

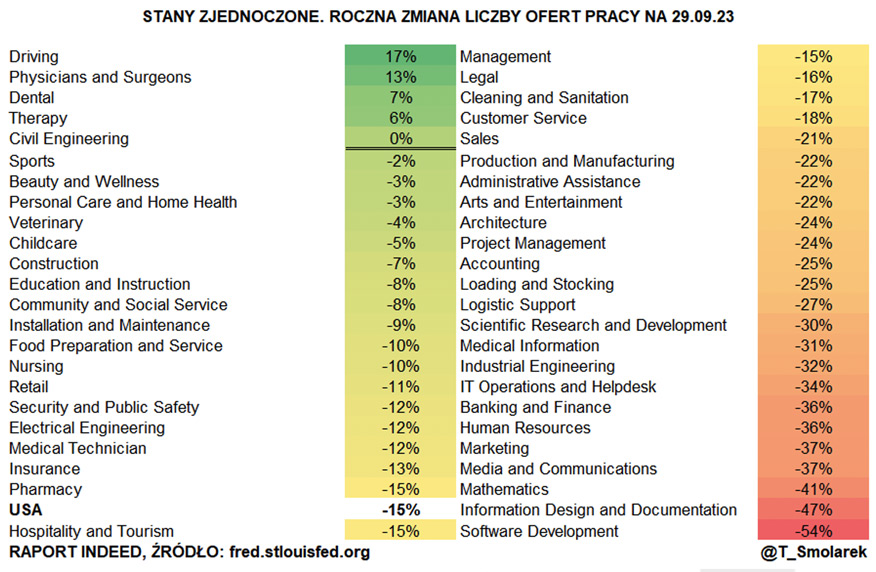

Zatrudnienie jest wskaźnikiem działającym z opóźnieniem, ponieważ firmy początkowo szukają cięć kosztów gdzie indziej. Jeśli chodzi o zatrudnienie, celują zatem w nadgodziny, premie, pracowników tymczasowych, a następnie ostatecznie koncentrują się na ilości pracowników. W poprzednich latach można było mówić o rynku pracownika - trudniej było znaleźć doświadczonych, stąd specjaliści mieli większe możliwości negocjowania płac oraz warunków pracy. Doszła do tego zmiana warunków zatrudnienia wynikająca ze zmiany generacyjnej (generacja Z ma wyższe oczekiwania) oraz pandemii. Teraz po części uległo to zmianie, co szczególnie widać w sektorach finansowym, IT i motoryzacyjnym. Tak, więc w wyniku zmian makro i polityki Fed, zatrudnienie, które jest opóźnionym sygnałem, będzie miało coraz to gorsze odczyty. Na razie Fed z St. Louis podał za portalem zatrudnienia Indeed spadek r/r w większości typów nowych ofert pracy. To ostatecznie wpłynie na miesięczne liczby miejsc pracy, a następnie zaczniemy obserwować ich utratę.

USA. Zmiana r/r liczby ofert pracy na dzień 29 września 2023 r. Source: https://twitter.com/T_Smolarek/status/1709943053061181554

Ponieważ gospodarka w środowisku kredytowym jest napędzana przez płynność, musimy obserwować wzrost rentowności obligacji skarbowych. Amerykańskie 30-letnie obligacje skarbowe płacą 4,8%, a 10-letnie 4,71% na dzień 5 października 2023 r. Rentowność 10-letnich obligacji jest już wyższa niż w 2007 roku. W marcu 2023 r., przy rentowności amerykańskich 10-latek na poziomie 4%, poruszyliśmy ten temat na Metal Market Europe Blog w naszej upadłości bankowych. W chwili pisania tych słów, obserwujemy, że brytyjski Metro Bank chyba nie wygląda zbyt zdrowo.

Wzrost rentowności i upadłości bankowe to wyraźny sygnał, że zastrzyki płynności dokonywane za kurtyną zostały lub będą musiały zostać wykonane, albo w postaci bezpośredniej albo poprzez dofinansowywanie podmiotów przejmujących / konsolidujących. I raczej nie ma technicznych sygnałów na odwrócenie trendu na rentowności w najbliższej przyszłości. Chociaż Bank of America niedawno wyraził pogląd, że w 2024 r. obligacje osiągną duży wzrost w obliczu recesji i wkrótce staną się najlepiej prosperującymi aktywami. Jak na razie długoterminowy wykres rentowności amerykańskiej 10-latki pokazuje, że czas taniego kredytu dobiegł końca. Co więcej - na aukcjach skarbowych kupujący są niezadowoleni z rentowności oferowanych przez urzędników i licytują wyższe. Nie trzeba dodawać, że obniżenie ratingu amerykańskich obligacji skarbowych przez Moody's latem 2023 r. nie pomogło w utrzymaniu stabilności amerykańskich obligacji.

Kryzys kredytowy na przykładzie długoterminowych amerykańskich 10-latek. Źródło: https://s3.tradingview.com/n/NKttR50U_mid.png

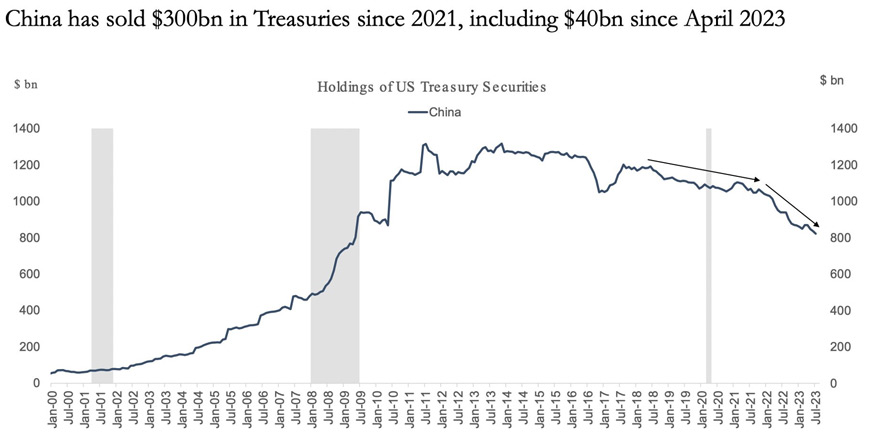

Jednocześnie nasila się wyprzedaż obligacji wyemitowanych w przeszłości. Godnym uwagi przykładem są Chiny. Wzrost w Chinach spowalnia z przyczyn cyklicznych i strukturalnych, a chiński eksport bezpośredni do USA jest niższy. W rezultacie Chiny mają mniej dolarów do ponownego wykorzystania w obligacjach skarbowych. W rzeczywistości jednak, od 2021 r. Chiny sprzedały obligacje skarbowe o wartości 300 mld USD, a tempo chińskiej sprzedaży przyspieszyło w ostatnich miesiącach. Co ciekawe, wiele z nich zostało zakupionych w okresie niemal zerowych stóp procentowych.

Wyprzedaż amerykańskich obligacji przez Chiny. Źródło: https://twitter.com/rditrych/status/1709845580095045890/photo/1

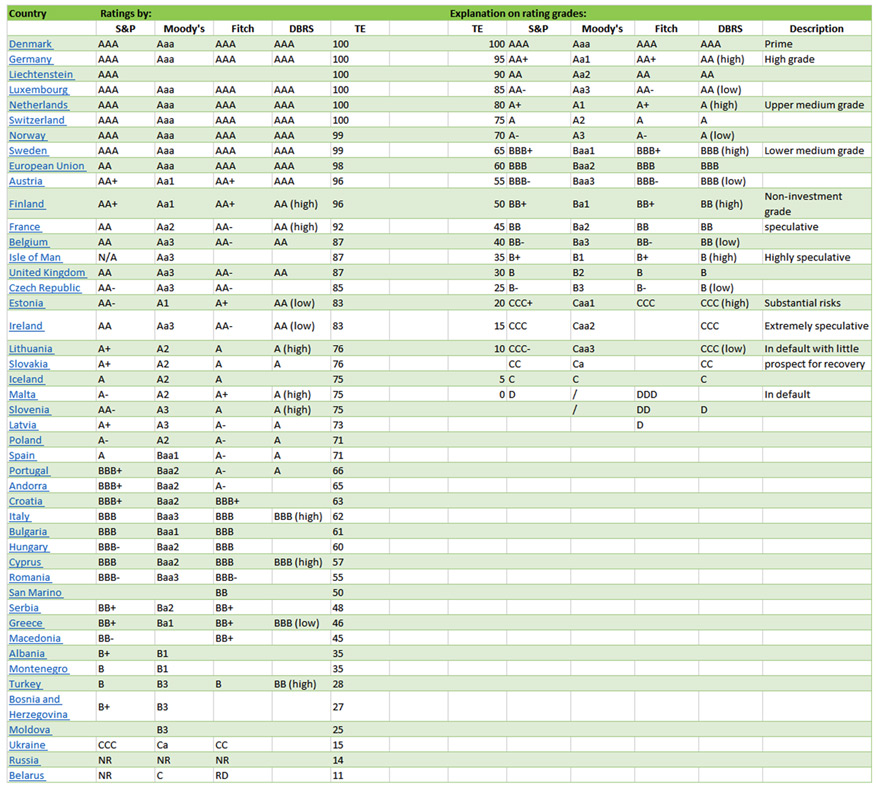

I nie są to tylko trendy amerykańskie, ale globalne. Japonia jest jednym z godnych uwagi wyjątków, ale w ostatnich dziesięcioleciach prowadziła nieco inną politykę. Biorąc pod uwagę USA, a zwłaszcza ze względu na rolę dolara amerykańskiego na świecie, (którą to poruszyliśmy w naszych poprzednich analizach), perspektywy recesji są różne. Ale tego samego nie można powiedzieć o Europie, trapionej przez inflację, realne ujemne stopy procentowe, ubezwłasnowolnionej drogimi paliwami zewsząd, tylko nie ze stacji benzynowej McCaina, i powoli przygotowującej się na kontrole kapitałowe oraz CBDC. Perspektywy dla strefy euro wydają się być znacznie gorsze, a potencjalnie łagodna recesja w USA może lokalnie w Europie przerodzić się w coś poważniejszego. A tak przy okazji - od jakiegoś czasu nie widzieliśmy jeszcze żadnych obniżek ratingów zadłużenia głównych gospodarek UE.

Ratingi zadłużenia krajów UE. Źródło: Trading Economics

Tak więc posiadacze obligacji doświadczają silnych strat na wartości posiadanych aktywów. Zwykle nie muszą ich aktualizować na żywo, przez co są one traktowane jako niezrealizowane straty. Innymi słowy - dopóki nie sprzedałeś, nie straciłeś. Na papierze moja płynność wynosi 100, ale w rzeczywistości - gdybym musiał je sprzedać, celem szybkiego pozyskania kapitału - otrzymam 75-80. Liczby oparte na wynikach amerykańskiego ponad 20-letniego funduszu ETF na obligacje (TLT) z reinwestowanymi dywidendami i skorygowane o inflację w USA pokazują, że te straty mogą być jeszcze większe.

ETF na amerykańskie obligacje 20+-letnie (TLT) z reinwestowanymi dywidendami i skorygowany o inflację w USA. Źródło: Tradingview

Oczywiście powyższy opis nieco zniekształca standardowe podejście nominalne, ale fakt, że posiadacze obligacji długoterminowych ponieśli straty, jest po prostu niezaprzeczalny. Przy tej okazji zalecamy sprawdzenie pozycji finansowych banków centralnych na całym świecie. Zaledwie kilka lat po tym, jak wypuściły i nadal kupowały m.in. obligacje w ramach ożywienia Covid. Sam ten punkt - o doświadczonych stratach banku centralnego - ma znaczenie pod względem płynności i zdolności krajów do zwiększania zadłużenia. Nie wpływa to jednak na istnienie bankowości centralnej, ponieważ ich mandaty polityczne obejmują stabilność cen i stabilność finansową, a nie maksymalizację zysków. Ponadto banki centralne nie podlegają wymogom adekwatności kapitałowej ani procedurom upadłościowym i mogą skutecznie działać nawet przy ujemnym kapitale własnym.

Wiele banków centralnych odnotowało straty w 2022 r. Źródło: https://oecdecoscope.blog/2023/07/06/do-central-bank-losses-matter/

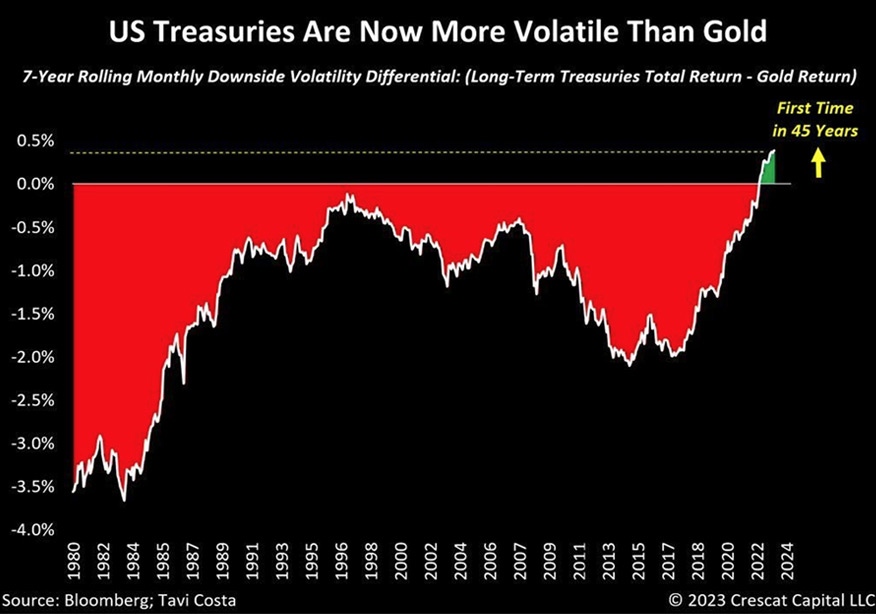

Wywiera to jednak ogromną presję na wszystkich innych posiadaczy obligacji, które nawiasem mówiąc, są najpopularniejszymi aktywami wśród funduszy emerytalnych i banków inwestycyjnych. Przy tej okazji okazuje się, że amerykańskie obligacje skarbowe stały się ostatnio bardziej zmienne niż złoto. Wygląda na to, że długa dekada zakupów żółtego metalu przez banki centralne opłaciła się. Nawiasem mówiąc, w 2023 r. doświadczymy nowych rekordów zakupów złota.

Amerykańskie obligacje skarbowe stały się bardziej zmienne niż złoto. Source: https://twitter.com/tomaszwyluda/status/1706580232231092496

Rentowności na poziomie 5,5-7% nie były widziane od 2 dekad. Teraz ich osiągnięcie wydaje się realne. W związku z tym obligacje wysokodochodowe i śmieciowe mogą stać się pułapką i generować straty. Co by to oznaczało? Jeśli chodzi o rynek akcji, SP500 w przedziale 3200-3600 jest całkowicie możliwy. Zwłaszcza, że amerykańskie obligacje skarbowe są skorelowane z indeksem dolara - DXY. A przynajmniej stały się takie w ciągu ostatnich 2 lat. W związku z tym możliwe jest, że stopy procentowe nie spadną, dopóki sam DXY nie osłabnie. Przy obecnej stopie procentowej Fed na poziomie 5,50% możliwe jest jeszcze kilka podwyżek. Prezes JPMorgan Chase Jamie Dimon twierdzi, że FED może być daleki od zakończenia agresywnych ruchów, stąd możliwe jest 7%. To bardzo kontrariańskie podejście, zwłaszcza, jeśli weźmie się pod uwagę stanowisko FED "jeszcze jedna podwyżka w tym roku i cięcia w przyszłym". Zmienia się to jednak w oparciu o perspektywy, ponieważ jeszcze niedawno Fed omawiał cztery cięcia w 2024 r., a teraz twierdzi, że zrobi dwa. Taka perspektywa może oznaczać dalszy wzrost rentowności obligacji skarbowych, dalsze zacieśnianie warunków kredytowych, wzrost bezrobocia i silniejszego dolara. Dotychczasowe szczyty na DXY znajdowały się na poziomie 115. Od tego czasu doświadczyliśmy korekty do 99, a następnie wzrostu, do 106, gdy piszemy te słowa. Gdy DXY osiągnął minima, widzieliśmy wzrost akcji i złota, teraz doświadczamy odwrócenia średniej. Oczywiście DXY nie będzie rosnąć w sposób liniowy, ponieważ USD wydaje się być teraz technicznie wykupiony, stąd możliwość tymczasowego przystanięcia i złapania oddechu.

Ale to, co również pomaga wzmocnić dolara, to ropa naftowa. Przy cenach w przedziale 80-90, czy nawet ogólnie powyżej 65 USD, kraje spoza USD muszą pozyskiwać więcej dolarów, aby zapłacić za import ropy. Biorąc pod uwagę, że dolar rośnie na parach walutowych, wywiera to presję na gospodarki niezdolaryzowane i zwiększa popyt na amerykańską walutę, która drożeje. A paliwo jest ważnym składnikiem trójcy kosztów - pracy, materiałów, kosztów ogólnych. Stąd wzrost PPI i CPI, np. w Europie.

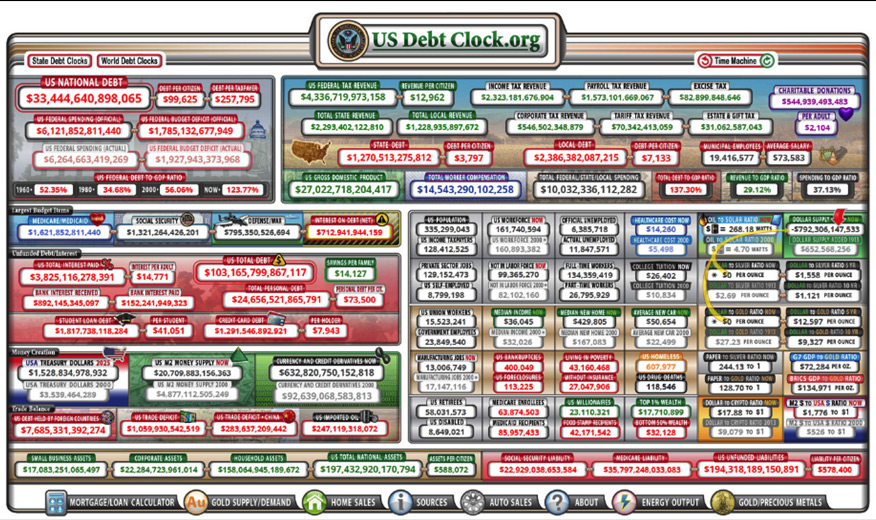

Dane dotyczące zadłużenia USA na dzień 4 października 2023 r. Źródło: https://www.usdebtclock.org/

Powyższe czynniki przyczyniają się do wzrostu zadłużenia USA. Składają się na to dwa główne elementy. Pierwszym jest wzrost rentowności (odsetek), które USA muszą płacić od emitowanych obligacji. Sprzedaż obligacji skarbowych przez zagraniczne banki przyczynia się do wzrostu rentowności. Inną rzeczą jest to, że sprzedają również dolary, aby dostarczyć pozyskany w ten sposób kapitał w formie USD czy złota do siebie (i np. wydać na ropę i inne niezbędne importy). Normalnie powinno to osłabić USD, jednak nie spowalnia to dynamiki DXY. Tak oto USA płacą teraz więcej na odsetki, niż na swój budżet obronny – dokładnie ten sam, który od lat jest prawie nie do skontrolowania i może z łatwością i przypadkiem zawyżyć transzę 6 mld USD pomocy wojskowej dla Kijowa.

Inną presją na skarb państwa są rosnące wydatki rządowe. Obecnie zatwierdzony budżet USA na okres październik 2023 - wrzesień 2024 wynosi 7 bln USD, czyli o 400-500 mld więcej niż początkowo oczekiwano. USA z łatwością przeskoczą z 2 do 3 bln USD deficytu, z czego duża część przeznaczona jest na transformację w kierunku zielonej energii. Zadłużenie ogólnie nie jest dobrą rzeczą. Jednak rządy działają inaczej, a wydatki dokonywane pomagają gospodarce. W obecnym budżecie znajdują się również zapisy mające na celu poprawę wydatków prywatnych i skorzystanie z ulg podatkowych. Idea zwiększonych wydatków stoi jednak w bezpośredniej sprzeczności z tym, co stara się osiągnąć Fed. Zastanawiamy się zatem, czy istnieje prymat budżetu i polityki fiskalnej nad polityką pieniężną?

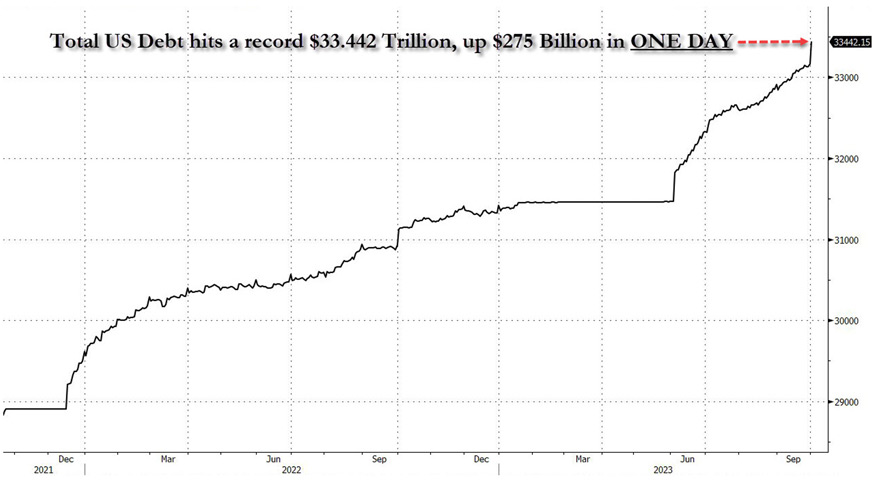

Ten trend się nie skończy, ponieważ USA są mocno zaangażowane w dwustronną wojnę polityczną o to, kto będzie rezydował w Białym Domu w 2024 roku. Biorąc więc pod uwagę, że USA mają wydatki, ale także, że jakość ich długu na razie się pogorszyła, możemy doświadczyć przyspieszenia jego emisji. Co zresztą całkiem niedawno miało miejsce.

USA zwiększyły zadłużenie o 275 mld USD w ciągu jednego dnia, połowa września 2023 r. Źródło: Zerohedge

Podsumowując)

Perspektywa recesji w USA wydaje się realistyczna, choć wykładniczo mniej dotkliwa niż w przypadku UE. Podobnie jak miało to miejsce w latach 2007-2008, kiedy USA zdołały dość szybko zakończyć kryzys w kraju, ale rozlał się on dalej w świat, w Europie stając się kryzysem strefy euro. Pozostaje jednak pytanie, czy Stany Zjednoczone doświadczą łagodnej recesji, czy też innej? Wydaje się w realistycznym podejściu, że rynek akcji zmierzać będzie w kierunku długoterminowej bessy. Zakładając jednak, że dane makro mogą nie być aż tak złe, wszystko leży w psychologii rynku. Obserwujemy pogarszające się dane, czytamy artykuły o recesji. Wzrost strachu może zwiększyć sprzedaż, wywołując potencjalne spadki, które mogą wywołać jeszcze większą bessę. Obecna hossa na akcjach opierała się na nadziejach, że nie będziemy mieli recesji. Jednak problematyczne kwestie gospodarcze nadal rozwijają się, choć często z opóźnieniem. Oczywiście podejścia analityczne mogą różnić się, podobnie jak perspektywy i umiejętności ich odczytywania. Podkreślmy jednak, że przy tej okazji wystąpiły pewne znamienne efekty - nie podnosi się stóp procentowych do 5,50% gwałtownymi ruchami bez widocznego pogorszenia warunków gospodarczych. I oczywiście można by wspomnieć, że dzięki helikopterowym pieniądzom z 2020 r. Amerykanie wciąż mają nadwyżki oszczędności, 8,7% w ubezpieczeniach społecznych, niskie bezrobocie, a gospodarka jest stymulowana przez wydatki rządowe - ale wszystkie te elementy mogą po prostu dawać złudne nadzieje na stabilizację.

Aby zapewnić sobie długoterminowe zyski w ciągu ostatniej dekady, wystarczyło w zasadzie trzymać akcje, których wartość rosła wykładniczo, co jest naturalnym stanem rzeczy na giełdzie. Wzrosty były dodatkowo stymulowane przez QT i Covid QT. Oczywiście niektóre rosły szybciej i wyżej, jak akcje spółek technologicznych. Z drugiej strony obligacje zapewniały stały dochód. Niskie, ponieważ przez większość ostatniej dekady stopa procentowa w USA wynosiła 0,25%, ale stabilne, ponieważ można je było sprzedać na rynku wtórnym w dowolnym momencie w zasadzie po wartości nominalnej. Ostatnia dekada sprzyjała więc portfelom inwestycyjnym składającym się z akcji i obligacji w proporcji 60/40.

Jednak teraz doświadczamy odwrócenia średniej i samo trzymanie się powyższego modelu nie przyniesie niczego poza stratami. Poza tym, większość dzisiejszych inwestorów indywidualnych i profesjonalnych, w tym wielu zarządzających funduszami, nie miało okazji zobaczyć prawdziwego rynku niedźwiedzia i nie wie, jak się na nim zachować. Ostatnia bessa w USA miała miejsce w latach 2007-2009 i trwała 17 miesięcy. Przyniosła ona poważne problemy azjatyckim rynkom wschodzącym, strefie euro i doprowadziła do spadku SP500 o -56%.

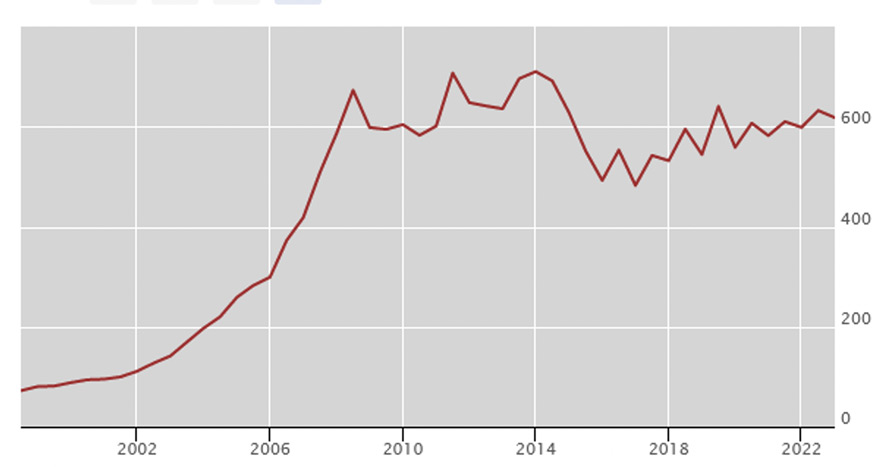

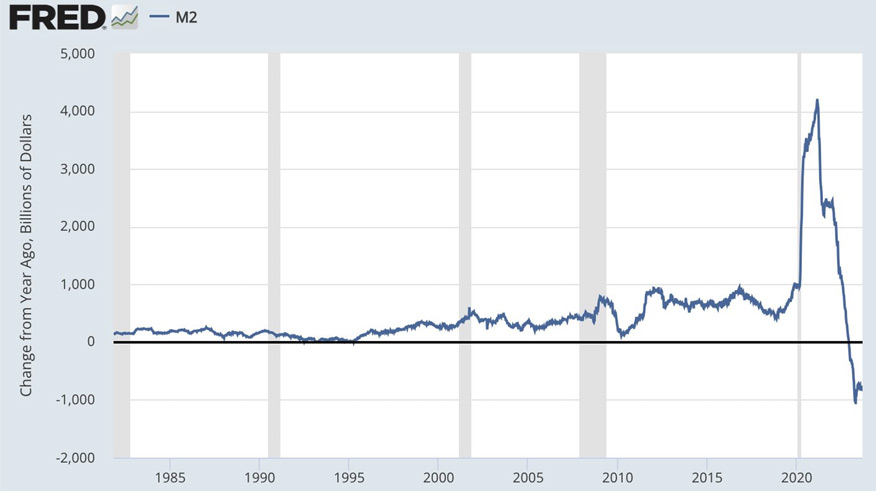

Na dodatek od tego czasu zostaliśmy "zadrukowani" przez programy QE i Covid QE. Teraz, po raz pierwszy od 1933 r., podaż pieniądza w USA kurczy się. A ludzie nie rozumieją, jak zachowywać się na tak niestabilnym rynku.

Amerykański agregat M2. Zmiana w stosunku do poprzedniego roku w mld USD. Źródło: https://fred.stlouisfed.org

Tak więc - jak zawsze podczas recesji - ekspozycja na aktywa defensywne, takie jak metale szlachetne, może wydawać się dobrym wyborem, jeśli zdecydujemy się chronić nasz kapitał i siłę nabywczą na przyszłość.