Komentarz przy okazji najnowszych wzrostów cenowych złota i srebra

See English version

See English version

Z łoto: 3 kwietnia 2024 r. cena zamknięcia 2299 USD. 4 kwietnia maksimum dnia na poziomie 2305 USD. 5 kwietnia zamknięcie w cenie 2329 USD. Przekroczone opory, pełne price discovery w wartościach nominalnych, ruch paraboliczny. Srebro: 3 kwietnia 2024 r. cena zamknięcia 27,1 USD. Najwyższa cena w trakcie sesji 4 kwietnia na poziomie 27,3 USD. Zamknięcie następnego dnia po cenie 27,4 USD. Przełamany opór na poziomie 26 USD, próba ruchu w górę.

Wszystko rośnie, a więc i metale szlachetne

„Obyś żył w ciekawych czasach” – mówi stare chińskie przekleństwo/przysłowie. Podążanie za zwyczajną cyklicznością rynku powinno nam udowodnić, że takowe zawsze w końcu nadejdą, nawet jeśli oczekiwanie będzie się przedłużać. A jeśli mamy nadal wątpliwości, to od 2020 roku naprawdę nie powinniśmy. Nawet przy zastosowaniu nietypowych poduszek finansowych i innych nadzwyczajnych działań, z końcem 2019 r., a zwłaszcza od 2020 r., wyraźnie widać iż przekroczyliśmy pewien punkt bez powrotu. Pandemia Covida, Covid QE, trwająca terapia szokowa w logistyce, kryzys gazowy i paliwowy, wybuch wojen na Kaukazie i Ukrainie, Bliski Wschód znów bliski eksplozji, mini-kryzys bankowości w USA i UE – wszystko to tylko dowodzi, że względny spokój drugiej dekady drugiego tysiąclecia jest już za nami. A czego doświadczamy współcześnie? Utrzymująca się inflacja i dewaluacja walut? Mamy to! Bez szans na powrót do stóp procentowych bliskich zera? Mamy to. Dobra fizyczne w tym surowce rosną? Mamy to. Skrajna polaryzacja? Mamy to. Rządy wydają tak, jakby jutra miało nie być? Mamy to? Wydatki na obronę należy traktować z większą pobłażliwością, jeśli przekraczają unijną regułę dotyczącą deficytu, która ogranicza deficyty budżetowe państw członkowskich do maksymalnie 3% PKB. Mamy albo będziemy mieli wkrótce. Przy tej okazji system finansowy oparty o dług i dominację dolara amerykańskiego wykazał się dużą odpornością co tylko budzi ogromną ciekawość tego, co jeszcze nadejdzie.

Szanowny Czytelniku – proszę, nie traktuj nas przy tej okazji jako siejących strach proroków apokalipsy lub szerzących panikę, ponieważ nasze wnioski opierają się po prostu na porównaniach, analogiach historycznych i analizach finansowych. Wymieniliśmy to wszystko nie bez powodu, który to wyjaśnimy w dalszej części tekstu. Tak czy inaczej – na razie świat się nie skończył, niebo nie spadło nam na głowy, a my możemy przeżyć kolejny dzień.

Pośród starych chińskich przysłów jest jeszcze jedno, możliwe że chińskie, możliwe że stare, ale najprawdopodobniej wymyślone w czasach nam bliższych – „Jeśli nie wiesz, co powiedzieć, powiedz stare chińskie przysłowie”. A ponieważ mamy kilka spraw do omówienia, czas przejść od razu do konkretów. A jest to bardzo podnoszący na duchu przypadek, ponieważ mamy przyjemność przedstawić komentarz na temat ostatnich wzrostów cen żółtego i białego metalu szlachetnego. I jest to coś niezmiernie miłego dla oka, bo:

- Złoto: 3 kwietnia 2024 cena zamknięcia wyniosła 2299 USD. 4 kwietnia maksimum dnia na poziomie 2305 USD. Zamknięcie sesji 5 kwietnia przy cenie 2329 USD. Złoto przełamało opory, znajduje się w trybie price discovery w wartościach nominalnych i kontynuuje swój paraboliczny ruch wzrostowy z pełnym impetem.

- Srebro: 3 kwietnia 2024 r. cena zamknięcia wyniosła 27,1 USD. 4 kwietnia w ciągu dnia osiągnęła najwyższy poziom 27,3 USD, choć dzień zakończył się niewielkim spadkiem. Zamknięcie sesji następnego dnia wyniosło 27,4 USD. Biały metal przełamał opór na poziomie 26 USD i wyraźnie próbuje ruszyć wyżej.

Procentowy wzrost XAU i XAG w 2024 r. Srebro niedawno przewyższyło impetem ruch złota. Źródło: Tradingview

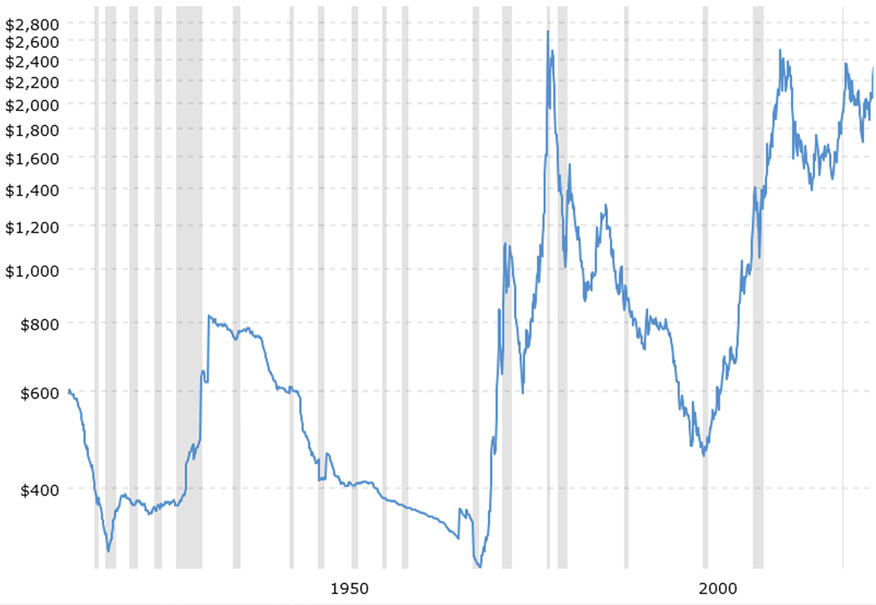

Jeśli musimy znaleźć ważne poziomy oporu dla srebra, powinniśmy teraz zwrócić uwagę na zakres 28-30 USD i obserwować dynamikę oraz akcję cenową w stosunku do powyższych. W przypadku złota sprawa wydaje się prostsza, gdyż w momencie przełamania horyzontalnych oporów została przełamana psychologiczna bariera 2000 USD, podobnie jak linie trendu bazujące na nominalnych szczytach. Przed nami czyste, błękitne niebo i odkrywanie nowej ceny nominalnej przez złoto. Chyba, że sprawdzimy skorygowaną inflacją cenę złota (a więc nie nominalną, tylko sztucznie obliczoną), by odkryć, że ok. 600 USD ceny nominalnej osiągniętej we wczesnych latach 80-tych XX w., obecnie byłoby równoważnikiem ponad 2500 USD. Ale może nie komplikujmy sprawy i cieszmy się podwyżkami cen i wypracowanymi zyskami, bez zbędnego malkontenctwa.

Ceny złota skorygowane o CPI. Źródło: Makrotrends

Warto przy tym wspomnieć o innych surowcach, bo tam również odnotowaliśmy przynajmniej umiarkowane wzrosty. Tak się rzecz ma na platynie i palladzie, podczas gdy „Doktor miedź” również zaczęła ostatnio mocniej rosnąć. To samo dotyczy ceny niklu, który dołączył do inflacyjnej imprezy. Odnotowaliśmy także wzrosty na ropie – zarówno WTI, jak i Brent – które są dla nas najważniejszymi punktami odniesienia na poziomie lokalnym. Jednak w tej chwili to miękkie surowce, które dominują w zwrotach. Ceny kontraktów terminowych na kakao zdominowały ostatnio krajobraz, osiągając 10 tys. USD za tonę. Za taką wzrostową akcją cenową podąża sok pomarańczowy – rynek stałego, ciągłego i trwałego kryzysu. A wygląda na to, że również „mała czarna” może stać się gorąca.

Wszystko to dzieje się, gdy zdecydowana większość inwestorów wykazuje optymizm co do warunków rynkowych. Przynajmniej oficjalnie. Mamy więc silny wzrost gospodarczy, który powinien hamować złoto. Mamy stosunkowo silnego dolara, co zwykle jest również niekorzystne dla złota. Globalny popyt na amerykańskie obligacje skarbowe – ponownie to samo. Nawet ogólnie spadająca inflacja. Zatem mamy wszystkie pozytywne informacje na rynku, zwykle w normalnych warunkach postrzegane jako niekorzystne dla metalu „safe haven”. A mimo to, ten nadal rośnie. Ponieważ przy tej okazji doświadczyliśmy również ważnego technicznego przełamania na srebrze i utrzymującej się dynamiki na złocie, istnieje potrzeba aktualizacji sytuacji. Dlatego zdecydowanie zalecamy przeczytanie niniejszej aktualizacji rynkowej wraz z naszą poprzednią analizą „Panie i Panowie, mamy to! – rekord cenowy na złocie”, która to opisuje niedawne ruchy cenowe złota w bardziej technicznym podejściu.

Krótkoterminowi inwestorzy i spekulanci dołączają do złotej gry

Wybicie z 2000 USD nastąpiło w lutym i od tego czasu mieliśmy dwustopniowy wzrost cen w marcu i kwietniu 2024, czyli koniec I i początek II kwartału, a więc w zasadzie na granicy albo i już poza nią typowego przeszłego cyklicznie dobrego okresu dla metali szlachetnych – Bo zwyczajowo to IV i I kwartał zapewniają wzrosty cen. Więc dlaczego? Odpowiedź kryje się w oczekiwaniach. Biorąc pod uwagę napięcia geopolityczne, polityczne i finansowe, niezrównoważoną politykę fiskalną, koniec Bankowego Programu Finansowania i wiele innych, pewien rodzaj recesji wydaje się być nieuchronny.

Ponad 2300 powodów, aby być długoterminowymi bykami. Nawet przy gorącym dziennym RSI. Źródło: Tradingview

Ze wszystkich powodów wymienionych do tej pory oraz otoczenia makro naszkicowanego w pierwszym rozdziale tej analizy, nawet pomimo panującego optymizmu na rynku, widzimy, że do długoterminowych inwestorów w złoto dołączyły podmioty zajmujące się krótkoterminowymi transakcjami, dokonujące zakupów w oparciu o wzrosty i próbujące wskoczyć do nabierającego rozpędu pociągu. Niedawno zaobserwowaliśmy także rosnące zainteresowanie inwestorów srebrem, które jest powszechnie uważane za niedowartościowane w stosunku do złota. Jak zatem rozumieć silne inwestycje w „bezpieczną przystań” w czasach postrzeganych jako silne gospodarczo? Część inwestorów prezentuje po prostu podejście antycypacyjne w odniesieniu do bieżącego stanu rzeczy, spodziewając się, że sprzyjające warunki rynkowe staną się bardziej burzliwe, jeśli nie niekorzystne. W końcu wskaźniki KPI i wskaźniki w USA nie są już tak gorące jak kiedyś, Wielka Brytania wydaje się znajdować w recesji technicznej, a Niemcy w płytkiej recesji. A i pomimo „propagandy sukcesu” inwestorzy zdają się dostrzegać, że stopy procentowe pozostaną „wyższe na dłużej”, miękkie lądowanie może mieć charakter burzliwy, a hasła „żadnej recesji” były jednak nieco przereklamowane.

I tak inwestorzy kupują zawczasu dolara amerykańskiego, amerykańskie obligacje skarbowe i złoto, jako aktywa awersyjne do ryzyka w oczekiwaniu na pogorszenie czynników politycznych i finansowych (zwłaszcza fiskalnych, jak pisaliśmy już w przeszłości), w najbliższej, ale nie ustalonej co do daty i godziny przyszłości. Poza tym obawiają się kosztów produkcji, które prowadzą do braku równowagi podaży i popytu, problemów na rynku nieruchomości komercyjnych, pogarszającej się jakości długu korporacyjnego i krajowego, zdolności rynku do utrzymania wzrostów itp. Spekulanci i inwestorzy krótkoterminowi zdecydowali się w tych okolicznościach na co najmniej częściową kapitalizację zysków osiąganych m.in. na giełdach oraz zakup aktywów stanowiących „bezpieczną przystań”. Popularny profesjonalny portfel inwestycyjny składający się z akcji i obligacji w proporcji 60/40 po prostu nie jest już w stanie zapewnić stabilności, dlatego istnieje potrzeba posiadania pewnego rodzaju ekspozycji na „bezpieczną przystań” lub przynajmniej aktywa postrzegane jako posiadające takową wartość. W jakim rozmiarze? A to całkowicie indywidualna decyzja każdego podmiotu czy inwestora zależna od jego założonej czy indywidualnej awersji ryzyka.

Dolar amerykański (gotówka) jest czymś naturalnym, ponieważ umożliwia szybką reinwestycję i jest postrzegany jako najbardziej rozpoznawalne aktywo. Jest oczywiście pod wpływem polityki fiskalnej Stanów Zjednoczonych, ale jednocześnie działa jak magnes na inwestorów w kwestiach rynkowych. Amerykańskie obligacje skarbowe zapewniają rentowność, ale także ich wartość rynkowa w przypadku konieczności sprzedaży może być wątpliwa. Podstawowe pytanie brzmi – czy obecna rentowność wzrośnie jeszcze bardziej w krótkim okresie, czy też pozostanie stabilna przynajmniej przez pewien okres czasu. Jednak po raz kolejny ważna jest rozpoznawalność i płynność amerykańskich obligacji skarbowych. I wreszcie złoto, uważane za ostateczną obronę – „bezpieczną przystań”.

Zatem złoto skorzystało na niepewności. W ostatnich tygodniach świat metali szlachetnych odwiedziło liczne grono spekulantów i inwestorów krótkoterminowych. W związku z tym w marcu 2024 r. widzimy wzrost niekomercyjnych instytucjonalnych długich pozycji na Comex o ok. 6 mln uncji. Są to inwestorzy krótkoterminowi, którzy zanotowali zaistnienie wzrostów cen na podstawie tego, co przydarzyło się długoterminowym inwestorom w złoto i postanowili wziąć udział w silnym impulsie cenowym. Niezależnie od tego, czy chodzi o korzyść osobistą, czy po prostu o utrzymanie określonego docelowego komercyjnego zwrotu z inwestycji – powody są różne. Jednocześnie niewiele można powiedzieć o instytucjonalnych – krótkie pozycje netto animatorów rynku wzrosły, po prostu ze względu na wzrost długich pozycji realizowanych przez wspomniane podmioty niekomercyjne. Rynek zawsze działa w sposób zrównoważony – jeśli ktoś zagra długie pozycje, animatorzy rynku współpracujący z giełdą muszą wyemitować podobną liczbę netto krótkich pozycji. Wniosek – wzrosty sektorowe zostały spotęgowane przez krótkoterminowy kapitał poszukujący zysków i/lub bezpieczeństwa.

Podmioty niekomercyjne lub duzi spekulanci, w skład których wchodzą fundusze zarządzane, zwiększyły pozycje długie netto, jednak nadal są one dalekie od rekordowych poziomów. Źródło: Barchart

Ale co ciekawe – mamy również pewne zmiany we wzorcach zachowań na ETFach. W pierwszej połowie marca posiadacze ETF-ów zdecydowali się na sprzedaż udziałów, co trwa kolejny kwartał z rzędu, począwszy od 2020 r. aż po pierwszy kwartał 2024 r. Trend wydawał się przybierać na sile w pierwszej połowie marca, podczas gdy ceny złota rosły. Inwestorzy postanowili zatem zrealizować zyski, likwidując udziały w ETFach. Przy tej okazji przypomnijmy szybko jak działają fundusze ETF. Dają ekspozycję cenową na złoto i srebro, ich akcje są zabezpieczone fizycznym złotem lub srebrem, ale nie dostarczają fizycznego metalu na żądanie, który to pozostaje przechowywany w skarbcach Comex lub LBMA. Ponieważ de facto ETF jest formą produktu finansowego, ponosi ryzyko kontrahenta i nawet przy najlepszych wynikach pozostaje częścią większego portfela emitującej instytucji finansowej. Oczywiście jesteśmy dalecy od ogłoszenia np. niestabilności VanEck, Vanguard czy Blackrock ze względu na potencjalnie niekorzystne warunki rynkowe. Jednak wydaje się, że ze względów bezpieczeństwa inwestorzy wyrażają wzmożoną chęć ekspozycji na ceny złota i srebra poprzez posiadanie fizycznego metalu będącego ich własną niezaprzeczalną własnością prywatną.

W drugiej połowie miesiąca zaobserwowaliśmy odwrócenie tendencji sprzedaży udziałów ETFów, ale najprawdopodobniej jako zjawisko krótkotrwałe. Inwestorzy krótkoterminowi i spekulanci, zachęceni rosnącymi cenami złota, rzucili się do funduszy ETF zabezpieczonych złotem, próbując uzyskać ekspozycję cenową, co w rezultacie przyczyniło się do wzrostu aktywów zarządzanych w ramach tychże. Taka jest jednak natura momentu wzrostowego, gdy spekulanci po prostu szukają każdej możliwej ekspozycji cenowej. Powszechnie uważa się, że ten nowy trend utrzyma się przez krótki okres czasu, a następnie ponownie powinniśmy doświadczyć odpływu z funduszy ETF z korzyścią dla indywidualnych wolumenów fizycznych. Ciekawostką do przyszłej analizy będzie na pewno relacja pomiędzy obiema kategoriami, ale także porównanie historyczne m/m i kwartalne.

Doświadczamy istotnego przełamania na cenie srebra

Srebro – obok miedzi – pozostaje głównym metalem przemysłowym, wykorzystywanym w elektronice. Dodatkowo jest to metal traktowany z dużym szacunkiem na rynkach azjatyckich, a w 2023 roku zanotował globalne odbicie w branży jubilerskiej, co wskazaliśmy w naszej analizie trendów w srebrze za rok 2023. Typowa cykliczność oznacza, że większe zapotrzebowanie na srebro fizyczne będzie miało miejsce w okresie październik-listopad, przed indyjskim sezonem świątecznym – Diwali. Zaraz potem popyt na metal fizyczny ponownie wzrasta, tym razem ze względu na potrzeby klientów obchodzących Chiński Nowy Rok. Podobnie zatem jak w przypadku złota, IV kwartał i początek I kwartału zazwyczaj sprzyjają cenom białego metalu. Miało to miejsce, po czym nastąpił spadek w styczniu i lutym. Jednak marzec odnotował wzrosty, które zostały przedłużone na kwiecień. Ostatni wzrost cen wskazuje przy tym na dwa czynniki. Pierwszym z nich jest oczywiście wzrost popytu przemysłowego. Drugim byłby zwiększony spekulacyjny popyt inwestycyjny. Ponadto opisane już wcześniej czynniki fundamentalne sprzyjają ponownemu wzrostowi inflacji cen metali i aktywów. Nie zapominajmy przy tej okazji o oczekiwanym łagodzeniu polityki pieniężnej w UE i strefie euro wraz z Wielką Brytanią. Oczekuje się, że nawet niewielkie rozmiary takowego ruchu, ze względu na politykę „wyżej na dłużej” będą wspierające dla metali cyklicznych, takich jak srebro.

Wzrosty cenowe srebra w 2024 r. Źródło: Tradingview

To samo można powiedzieć o wszystkich możliwych napięciach politycznych i geopolitycznych. A zatem w piątek 5 kwietnia majowe kontrakty na srebro osiągnęły najwyższy dotychczasowy poziom, a kwietniowe kontrakty na srebro osiągnęły najwyższy poziom od dwóch lat. Ceny metali szlachetnych zwyżkowały także w obliczu zwiększonego ryzyka geopolitycznego między Iranem a Izraelem. Iran zagroził odwetem wobec Izraela za przeprowadzenie nalotów na irańskich urzędników wojskowych w Syrii, zwiększając popyt na metale szlachetne jako „bezpieczną przystań”. Jakbyśmy nie mieli wystarczających powodów do wzrostów.

Również skup srebra przez fundusze wsparł ceny białego metalu po tym, jak aktywa zarządzane w funduszach ETF wzrosły w czwartek 4 kwietnia 2024 r. do najwyższego poziomu od 7,5 miesiąca. Ruchy cen srebra mają tendencję do pozostawania w tyle za złotem, jednak w ostatnich dniach uległo to zmianie, gdy cena srebra w końcu wzrosła. Wskaźnik XAUXAG pozostaje wysoki, gdyż wzrosty na złocie były po prostu pierwsze. Srebro będzie na razie w tyle za złotem, ponieważ inwestorzy skupiają się obecnie na najbardziej oczywistych bezpiecznych przystaniach, ale w perspektywie krótkoterminowej z pewnością istnieją pewne pozytywne strony dla srebrnych byków.

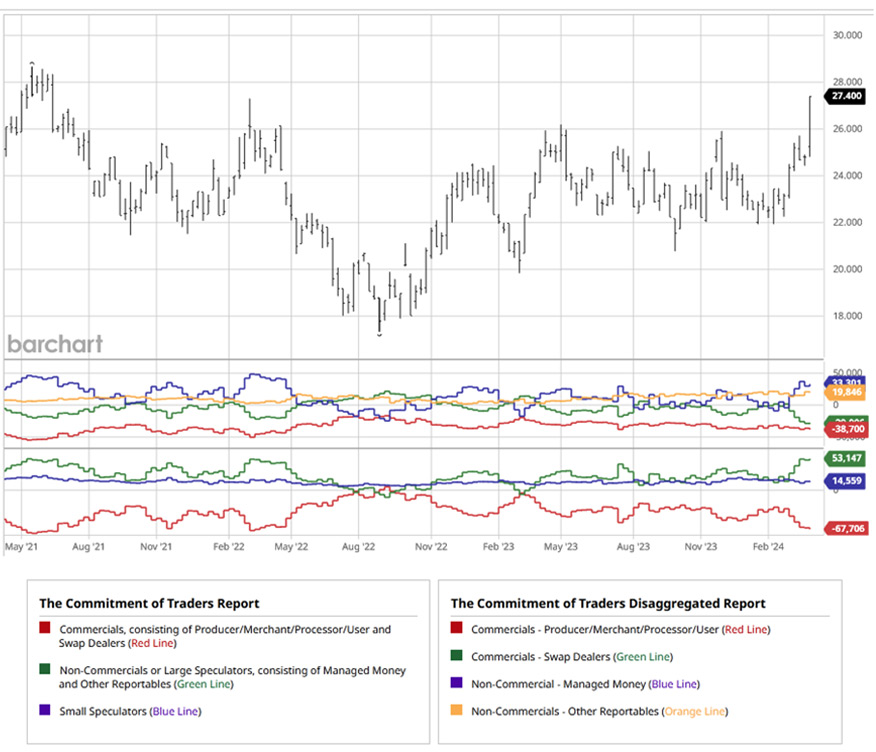

Srebro było historycznie bardzo zmiennym metalem szlachetnym, który przyciągał inwestorów podążających za trendami i spekulacyjnych, gdy następowało rozwijanie się trendu. Podczas gdy odchylenie standardowe (miara zmienności) cen złota w latach 2006–2022 wynosiło 13%, srebro odnotowało 26,5%. Stąd też brak postrzegania srebra jako typowej „bezpiecznej przystani”. Jednakże, jako towar o bardziej cyklicznym charakterze, który działa raczej jako zakład taktyczny niż inwestycja długoterminowa, srebro może dawać większy i lepszy zwrot z inwestycji, ale prawdopodobnie będzie również powodować większą zmienność. Zatem przy ogólnym postrzeganiu inwestycji w srebro jak powyżej, wielu uczestników rynku pozostało stosunkowo nieaktywnych. Jednak niedawne wybicie cen złota w naturalny sposób spowodowało ruch cen srebra i rosnące zainteresowanie białym metalem. Znajduje to potwierdzenie w COT na kontraktach majowych, gdzie podmioty niekomercyjne i duzi spekulanci wyraźnie zwiększyli pozycje długie netto do 53 tys. kontraktów. To najwyższa liczba od kwietnia 2022 r.

Niekomercyjni lub duzi spekulanci, składający się z zarządzanych pieniędzy, o zwiększonych pozycjach długich netto. Źródło: Barchart

Jeśli chodzi o ruchy cenowe, w 2020 r. mieliśmy przebicie do poziomów powyżej 20 USD, a następnie konsolidację z kilkoma próbami wybicia powyżej 26, 28 i 30 USD. Jednak z każdym rokiem zakres wahań cenowych srebra był coraz węższy. Działo się tak z wyjątkiem roku 2021, w związku ze wzrostem popytu po pandemii, kiedy ceny po prostu pozostały wysokie i mniej zmienne. Zatem srebro pozostaje coraz bardziej skonsolidowane. Miejmy nadzieję, że mamy teraz do czynienia z trwałym wybiciem ceny, które doprowadziłoby nas do poziomów 30+ USD.

- 2020 – 11,735 USD do 29,53 USD = 17,795 USD

- 2021 – 21,459 USD do 30,16 USD = 8,701 USD

- 2022 – 17,32 USD do 27,32 USD = 10,00 USD

- 2023 – 19,83 USD do 26,20 USD = 6,37 USD

- 2024 – 21,925 USD do 27,42 USD = 5,495 USD

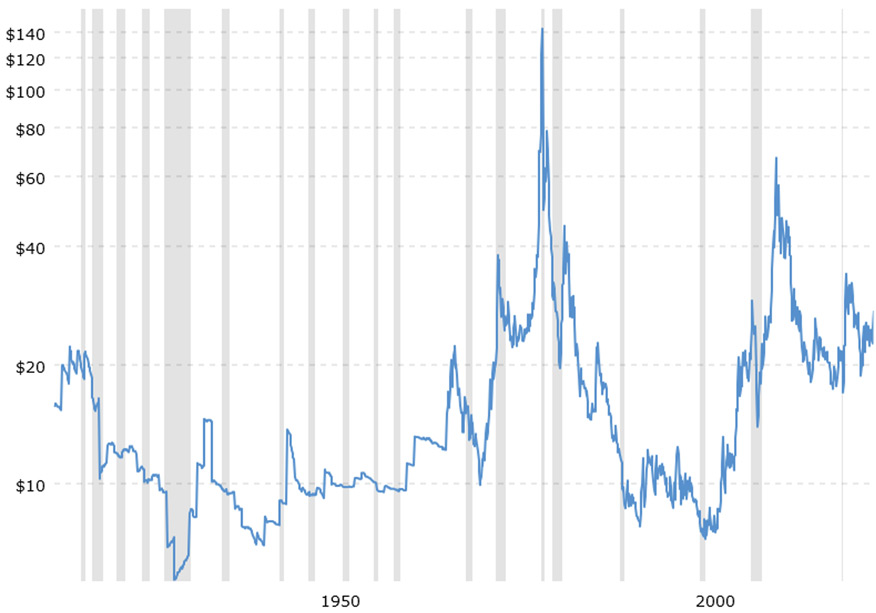

Rok 2011 przyniósł bardzo krótki moment, w którym cena srebra osiągnęła poziom 50 USD. Podobnie stało się w styczniu 1980 r., kiedy cena białego metalu osiągnęła poziom 48 USD. Te dwa są uważane za nominalne maksima wszechczasów, choć absolutne szczyty wydarzyły się w trakcie sesji dziennych i trwały tylko krótką chwilę. Ale tak jak to zrobiliśmy wcześniej w przypadku złota, przyjrzyjmy się cenom srebra po uwzględnieniu inflacji. Na poniższym wykresie oba rekordy wydają się być znacznie wyższe. Przy utrzymującej się obecnie inflacji cen żywności, WTI na poziomie 86 USD oraz różnorodnych problemach logistycznych i produkcyjnych na świecie, CPI powinien nadal niepokoić, choć już nie w takim stopniu jak ostatnimi dwu laty.

Ceny srebra skorygowane o CPI. Źródło: Makrotrends

Oczywiście wszystkie powyższe ceny to Comex i LBMA. Nie powinno jednak dziwić, że Chiny cenią srebro (i złoto) wyżej. Zwykle taki arbitraż nie jest niczym niezwykłym, ale w przypadku Azji i USA jest on podwyższony od dobrych kilku miesięcy. Biały metal jest obecnie (8 kwietnia 2024 r., poniedziałek, przed otwarciem rynków europejskich) po cenie 30,68 USD w Chinach.

Jednak jeśli chodzi o międzynarodowe kontrakty terminowe, świat trzyma się wycen NYMEX/Comex. A więc to, co widzimy na wykresach – na przykład o 6:00 rano w poniedziałek – to w rzeczywistości te ceny. Najpierw otwiera się giełda w Tel Awiw (już działa w niedziele), potem mamy rynki Azji Dalekiego Wschodu, potem Europa, wreszcie w końcu Ameryka. W poniedziałek 8 kwietnia 2024 na rynkach azjatyckich, przed otwarciem europejskim, cena srebra początkowo skorygowała do 26,8 USD, a następnie w ciągu 100 minut mocno powróciła aż do poziomu 28 USD, by później znów dokonać płytkiej korekty.

Z tej okazji kontrakty terminowe na srebro na giełdzie Shanghai Futures Exchange osiągnęły już w poniedziałek rano ogranicznik (limit 7% na wzrostach), podczas gdy złoto zwyżkowało o 3%. Takie posunięcie oczywiście wpłynęło na wyceny lokalnych górników srebra (i złota). Oznacza to, że rynek wierzy, że po przełamaniu czteroletniej konsolidacji możemy wreszcie mieć szeroko otwarte bramy na nowe wyżyny cenowe.

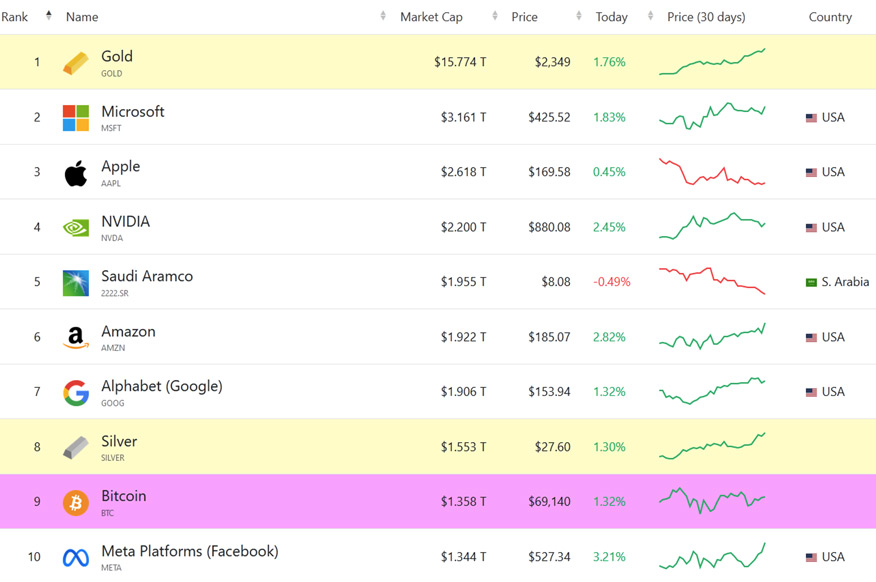

Należy jednak zaznaczyć iż w związku z ostatnimi wzrostami, srebro po raz kolejny zostało otoczone wieloma… dezinformacjami. Po raz kolejny doświadczyliśmy wzrostu liczby propagatorów prezentujących długoterminowy wykres AT z formacją filiżanki z uszkiem w fazie rozwoju, która jest budowana już od ponad 40 lat. Niestety, niektórzy ludzie nie żyją tak długo. Jednak plusem takiego wykresu jest to, że przynajmniej pokazuje, że jesteśmy na etapie długoterminowego przełamania. Są też inni, którzy twierdzą, że srebro jest kluczem do złamania bankierów i banków oraz że wspomniane instytucje boją się białego metalu. Globalna kapitalizacja rynkowa srebra wynosi 1,5 bln USD, co przekracza obecnie kapitalizację rynkową Bitcoina o ponad 200 miliardów USD. Mogłoby to wywołać szok na rynkach finansowych, a nawet połamać niektóre szczęki, ale na pewno nie podpalić całego sektora bankowego. Zatem przy tej okazji prosimy uważać na teoretyków spiskowych.

Top 10 aktywów według kapitalizacji rynkowej. Źródło: https://companiesmarketcap.com

Podsumowanie

Oba metale szlachetne dostarczyły nam ostatnio powodów do radości. Działania cenowe są wspierane przez dynamikę, fundamenty i w obliczu rozwijających się ostatnio napięć globalnych. Być może wliczamy już w cenę możliwość obniżek stóp procentowych, co naszym zdaniem nie powinno nastąpić przynajmniej do czerwca/lipca 2024 r. Jednak na dziennym RSI srebro pozostaje powyżej 70, a złoto powyżej 80, co oznacza, że są one technicznie rozgrzane. Istnieje zatem możliwość korekty technicznej, jednak zakładając, że opisywane czynniki wspierające nie ulegną zmianie, widnieje możliwość, że będzie ona płytka. Nie jest to oczywiście w żadnym wypadku porada finansowa, jednak wydaje się, że obecne zalety posiadania i zakupu złota oraz srebra zdecydowanie przeważają nad wadami. Nawet przy doświadczonym wzroście cen.

W końcu „trend jest twoim przyjacielem”.