Dlaczego chińskie banki zniknęły z aukcji cen złota LBMA?

See English version

See English version

W dniu 24 października 2023 r. analityk metali szlachetnych - Ronan Manly - zauważył, że chińskie banki bezpośrednio uczestniczące w aukcjach cen złota LBMA (LBMA Gold Price Auctions) zniknęły z listy. Nie zostało to w żaden sposób skomentowane przez LBMA czy powiązane władze i na razie pozostaje owiane tajemnicą. Jak na razie, sprawa ta nie zyskała wystarczającego rozgłosu w mediach. Również zainteresowane strony nie wydały żadnego oficjalnego oświadczenia. Próbując zatem zrozumieć co się stało, postaramy się przeanalizować informacje i spróbować osadzić je w szerszym tle. Analiza może zawierać śladowe ilości wniosków opartych o spekulacje.

Aukcje cenowe złota LBMA w strukturach Londyńskiego Rynku Metali Szlachetnych

Najważniejszym komponentem na LBMA jest ten przeprowadzający aukcje cenowe. Jest to element odziedziczony po London Gold Fix. Blisko dekadę wstecz w jego skład wchodziło 5 banków - Deutsche Bank, Barclays, Bank of Nova Scotia, HSBC oraz Societe Generale. Dwa razy dziennie ceny były ustalane na podstawie ksiąg zleceń. Miało to miejsce o 10:30 i 15:30 czasu londyńskiego, a ostatecznym celem było stworzenie benchmarków cenowych wpływających przy okazji na ceny złota na rynkach amerykańskich i azjatyckich. Biorąc pod uwagę rolę i wielkość LBMA na świecie, nie było to zatem bez znaczenia. Zwłaszcza fixing LBMA publikowany popołudniem był uważany za najważniejszy na świecie. Jednak ze względu na kontrowersje wokół London Gold Fix, od marca 2015 r. LBMA zastąpiła go aukcje cenowe złota LBMA (LBMA Gold Price).

Pierwszą znaczącą zmianą było to, że pierwotni członkowie London Gold Fix nie zostali uwzględnieni. Piętnastu nowych członków zostało akredytowanych, a lista obejmowała zarówno banki, jak i kilku znaczących dealerów. Działają oni jako animatorzy rynku - w zasadzie najważniejsi pośrednicy i podmioty na rynku złota LBMA. Na potrzeby LBMA Gold Price, spośród wyżej wymienionych, pięciu jest rotacyjnie wybieranych do ustalania ceny kruszcu.

Sesja rozpoczyna się więc od wyceny początkowej opartej na algorytmach LBMA. Nazwijmy to wyceną otwarcia. Algorytm stosowany jest co prawda zarządzany niezależnie, ale LBMA posiada prawa własności intelektualnej. To wyznacza dzienną cenę startową. Następnie, w ciągu dnia odbywa się zwykły handel. I znowu, cena referencyjna jest ustalana dwukrotnie w ciągu dnia, o 10:30 i 15:30 czasu londyńskiego. Aukcjoner bierze pod uwagę cenę początkową, a następnie aktywność rynkową do tego czasu. Następnie, animatorzy rynku importują zlecenia kupna i sprzedaży zgodnie z wolumenem. Cena jest wyrażona w USD, chociaż inne waluty mogą być używane zgodnie z życzeniem, a konwersja walutowa zostanie dokonana na końcu. Gdy wolumeny netto sprzedaży/kupna zostaną zrównoważone z dopuszczalnym zakresem błędu do 10 tys. uncji, aukcja kończy się, a uzyskana uśredniona cena staje się naszą ceną referencyjną. Biorąc pod uwagę, że standardowa wielkość sztabki na LBMA wynosi 400 uncji a minimalna partia (lot transakcyjny) wynosi 2000 uncji, to mamy odpowiednik 5 kontraktów. W porównaniu do średniego obrotu mającego miejsce na LBMA, jest to w zasadzie bardzo blisko pełnego zbilansowania.

Według samego LBMA, system ustalania cen za pośrednictwem systemu komputerowego ICE Benchmark Administration (IBA) działającego na LBMA pozwolił na zwiększenie przejrzystości ustalania cen poprzez zmniejszenie zaangażowania człowieka (kontakt twarzą w twarz lub telekonferencja) na rzecz systemu elektronicznego. LBMA usunęła zatem czynnik ludzki, który był przyczyną oskarżeń o ustalanie cen na Gold Fix i zastąpiła go algorytmicznym. Do administrowania dopiero co ustanowioną ceną złota LBMA, LBMA wybrała ICE Benchmark Administration. Intercontinental Exchange (ICE) to amerykańska firma, która jest właścicielem i operatorem rynków finansowych i towarowych oraz giełd. Następnie w grudniu 2014 r. LBMA utworzyła nowy organ - Precious Metals Prices Ltd - w celu zarządzania prawami własności intelektualnej do powyższych mechanizmów cenowych dla złota, srebra, palladu i platyny. Jeśli chodzi o aspekty regulacyjne, LBMA Gold Price stał się regulowanym benchmarkiem w ramach brytyjskiego Financial Conduct Authority (FCA). FCA jest formalnie niezależnym od brytyjskiego Skarbu Państwa regulatorem rynku, usług i produktów dla podmiotów świadczących usługi finansowe. W Polsce podobnym organem jest Komisja Nadzoru Finansowego. Bank Anglii jest więc depozytariuszem systemu. Do wykonywania swoich obowiązków powołuje i utrzymuje określone organy, takie jak Financial Policy Committee (FPC), Prudential Regulation Authority (PRA) i wspomniany FCA. FPC identyfikuje ryzyka, kieruje informacje do FCA lub PRA, które działają odpowiednio, wycofując wadliwe produkty, utrzymując stabilność systemu i zapewniając poduszki w przypadku kłopotów.

//////

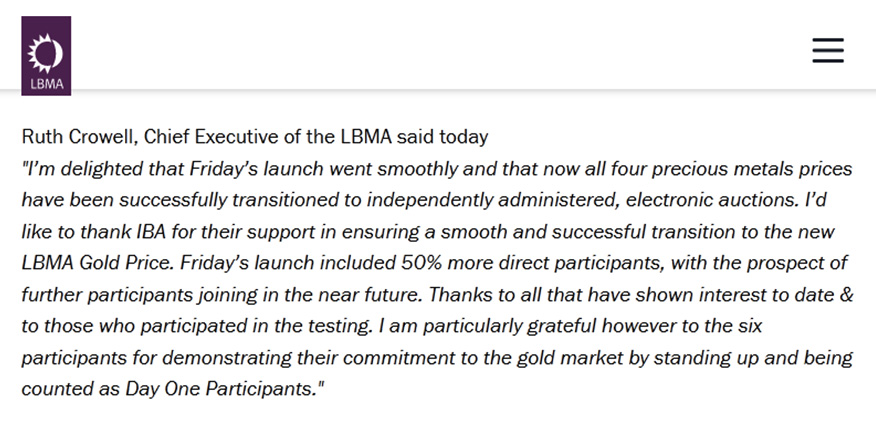

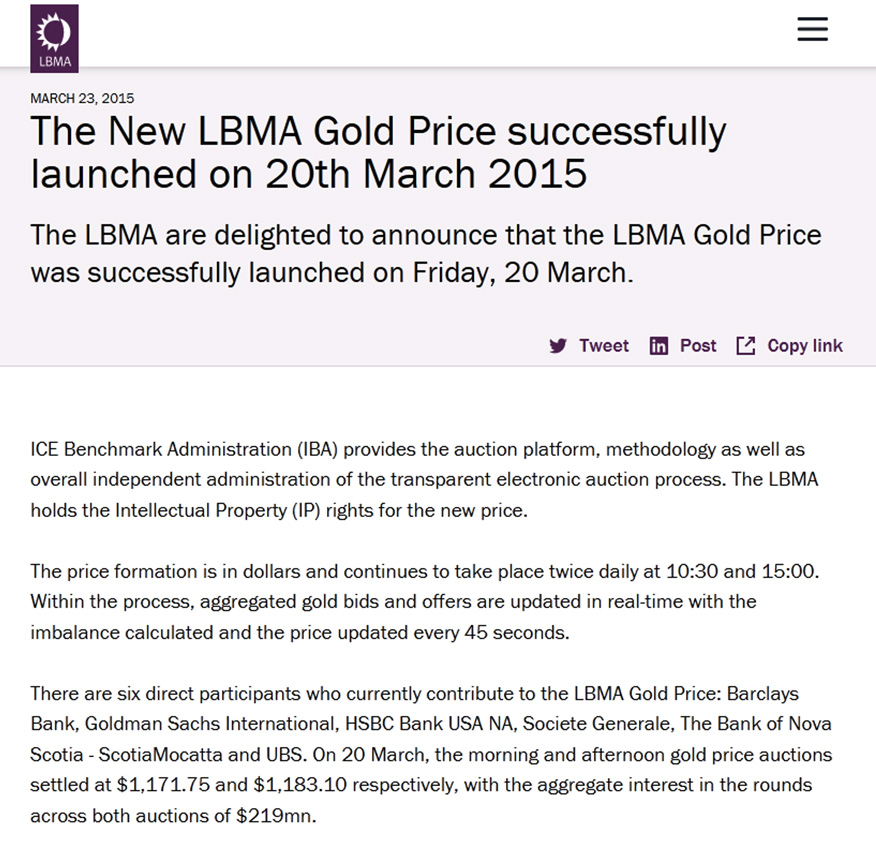

Jeden z komunikatów prasowych co do wprowadzenia LBMA Gold Price. Źródło: https://www.lbma.org.uk/articles/the-new-lbma-gold-price-successfully-launched-on-20th-march-2015

LBMA Gold Price Auctions - zostały utworzone i początkowo składały się z sześciu bezpośrednich uczestników. Były to podmioty znane z zaangażowania w London Price Fix - Barclays, Bank of Nova Scotia, HSBC, Societe Generale, Goldman Sachs oraz UBS. Wkrótce lista została poszerzona do piętnastu indywidualnych podmiotów.

LBMA Gold Price zostaje wprowadzona w życie. Źródło: https://www.lbma.org.uk/articles/the-new-lbma-gold-price-successfully-launched-on-20th-march-2015

Krótka historia o tym, jak Chiny pojawiły się i opuściły LBMA Gold Price

Pomimo spełnienia wymogów formalnych, żadne chińskie banki nie zostały początkowo dopuszczone do aukcji LBMA Gold Price. W czerwcu i październiku 2015 r. w końcu uległo to zmianie. Jako pierwszy dopuszczony został państwowy gigant Bank of China. Następnie China Construction Bank. W kwietniu 2016 r. Industrial and Commercial Bank of China został dopuszczony do LBMA Gold Price. Kwiecień 2016 r. powitał Commercial Bank of China. Czerwiec 2016 r. przyniósł Bank of Communications. Jednak na dzień 25 października 2023 r. lista akredytowanych obejmuje tylko dwa z powyższych podmiotów kontynentalnych - Bank of China oraz Industrial and Commercial Bank of China.

Należy przypomnieć, że rok 2016 był "bardzo szczególnym rokiem" w historii Wielkiej Brytanii, ponieważ w czerwcu 2016 r. odbyło się referendum w sprawie Brexitu. Przez pewien czas panowało duże zamieszanie i zasadniczo zarówno Wielka Brytania, jak i UE musiały przejść przez nadchodzące lata przez pięć etapów żałoby - zaprzeczenie, złość, targowanie się, depresję i akceptację. W 2016 roku nikt nie wiedział, czego się spodziewać. Spekulowano, że Frankfurt miał stać się centrum finansowym dla uciekającego kapitału, Irlandia miała przyjąć część przemysłu i duży udział w bankowości. To samo z Paryżem, Beneluksem etc.. Poza tym Paryż otwarcie szukał sposobów, aby stać się unijnym centrum metali szlachetnych i przejąć dużą część rynku LBMA. Z drugiej strony ponad 90% rozliczeń w euro było dokonywanych przez Londyn, więc biorąc pod uwagę wielkość tych operacji nie było szans na szybką zmianę. Jednak od razu władze Wielkiej Brytanii (zarówno polityczne, jak i wywodzące się z londyńskiego City) otwarcie dyskutowały o sposobach i środkach przyciągania kapitału chińskiego i arabskiego. Ponieważ Londyn nie byłby już związany brukselskimi regulacjami i ograniczeniami dotyczącymi kapitału i inwestycji.

Dlatego też w pewnym momencie chińskie podmioty wchodzące na LBMA były więcej niż mile widziane. Media i instytucje informowały, że wprowadzenie chińskich podmiotów zwiększy przejrzystość, zapewni lepszą reprezentację ceny rynkowej, nie tylko w oparciu o zachodnie podmioty, a ponieważ Chiny są największym konsumentem złota, pozwoli to międzynarodowej cenie lepiej odzwierciedlać podaż i popyt. Od tego czasu wiele się zmieniło i wydaje się, że początkowy optymizm zniknął, gdy wkroczyła geopolityka. Post-Brexitowska Wielka Brytania aktualnie bardziej skłania się ku tradycyjnemu sojusznikowi z przeciwległego brzegu ‘wielkiej wody’.

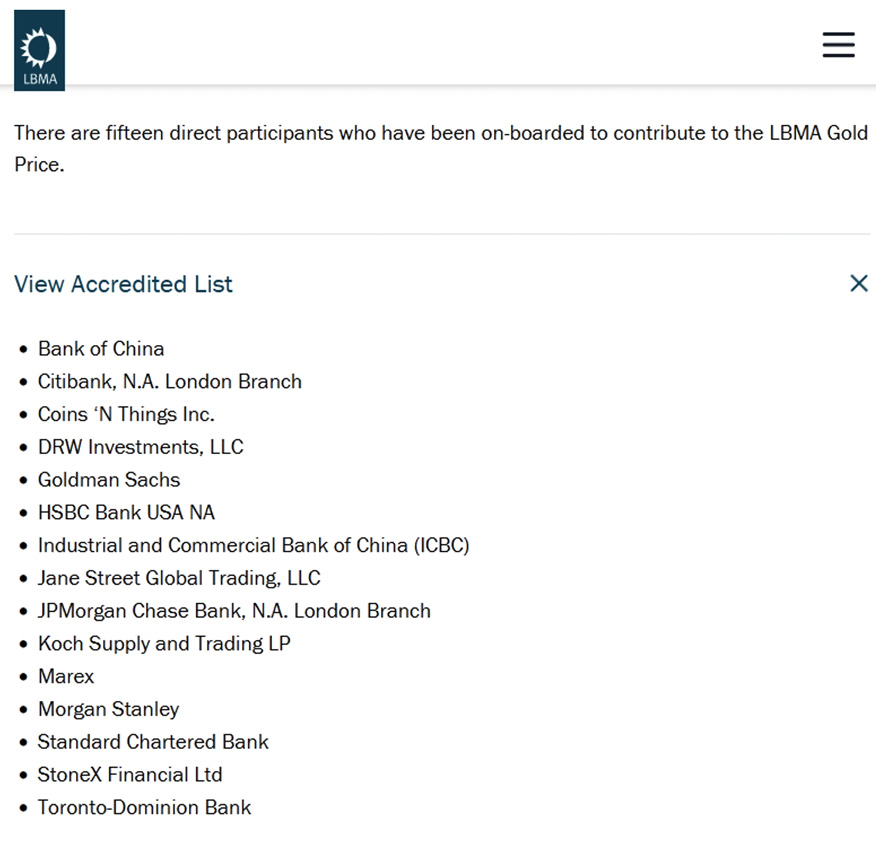

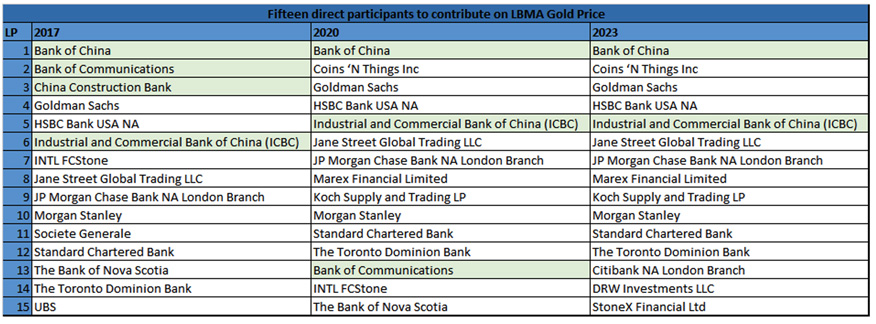

Piętnastu akredytowanych uczestników wnoszących wkład w LBMA Gold Price na dzień 25 października 2023 r. Źródło: https://www.lbma.org.uk/prices-and-data/lbma-gold-price

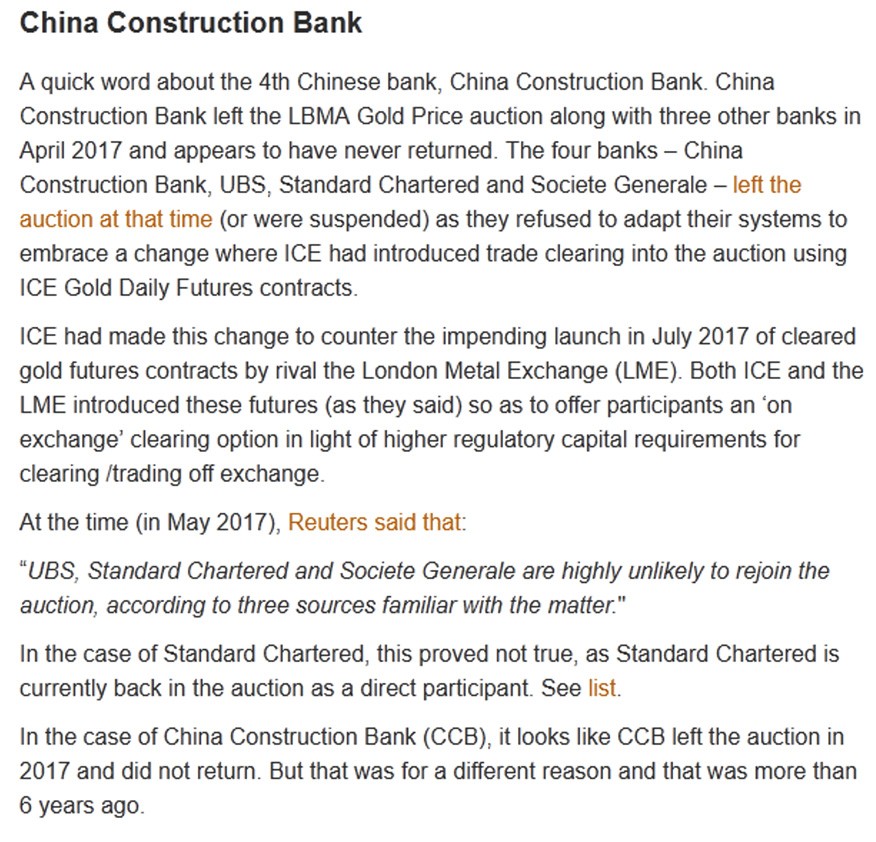

Powyższa ilustracja ze strony internetowej LBMA przedstawia piętnastu akredytowanych uczestników, LBMA Gold Price. Co oczywiste, lista jest podatna na zmiany ze względu na warunki rynkowe, chęć zaangażowania i różnorodne czynniki. Przywołajmy tylko przykład Bank of Nova Scotia, który z powodu znacznych strat poniesionych w 2020 r. zamknął swój dział metali szlachetnych i opuścił LBMA (morał z tej historii jest taki, że nie roluje się miesiącami i latami shortów na złocie, bo mogą niespodziewanie pourywać shortującemu ręce). Niektóre banki zdecydowały się również opuścić LBMA w 2017 r. ze względu na zmiany infrastrukturalne wprowadzone przez ICE. Była to próba przeciwdziałania kontraktom futures na złoto wytworzonym przez London Metal Exchange. Wśród nich najbardziej znaczącym przykładem był China Construction Bank.

Skupmy się zatem bardziej szczegółowo na Stanach Zjednoczonych. Udział amerykańskiego PKB w światowym PKB w 2022 r. wyniósł 25,2%.

Niektóre banki zdecydowały się również opuścić LBMA w 2017 r. ze względu na zmiany infrastrukturalne wprowadzone przez ICE - próbę przeciwdziałania kontraktom futures na złoto wprowadzanym przez London Metal Exchange. Źródło: https://www.bullionstar.com/blogs/ronan-manly/why-have-all-chinese-banks-disappeared-from-the-lbma-gold-price-auction/

Jak zatem zmieniła się lista akredytowanych podmiotów dla LBMA Gold Price? Mamy pewne historyczne dane, wyróżniliśmy chińskie podmioty i prezentujemy je poniżej. Należy pamiętać, że dane za 2023 r. zostały pozyskane 25 października 2023 r. - co jest istotne dla następnego akapitu.

2017, 2020 i 2023 lista piętnastu akredytowanych uczestników LBMA Gold Price. Źródło: Opracowanie na podstawie danych LBMA.

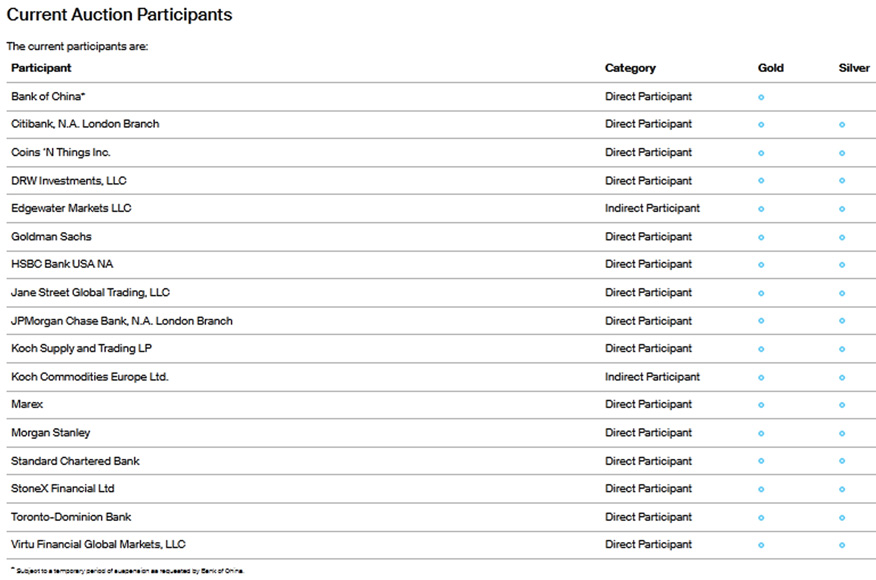

Jednak lista uzyskana tego samego dnia od ICE, która jest administratorem LBMA Gold Price, pokazuje, że tylko jeden chiński podmiot pozostaje bezpośrednim uczestnikiem. Jest nim Bank of China. Kryteria zostania przyjętym a dalej pozostania akredytowanym uczestnikiem to: pozostawanie członkiem LBMA, bycie podmiotem z odpowiednim doświadczeniem, umiejętnościami i przeszkoleniem, działanie w ramach odpowiednich umów organizacyjnych i zarządczych, możliwość rozliczania Loco London Gold i / lub Silver, oraz możliwość rozliczania za pomocą kontraktów ICE Gold i / lub Silver Daily Futures. Ten ostatni punkt wprowadza różnicę między uczestnikami bezpośrednimi i pośrednimi.

Według ICE, ze wszystkich chińskich podmiotów pozostał tylko Bank of China. W porównaniu z listą LBMA uzyskaną 25 października 2023 r., Industrial and Commercial Bank of China zniknął. Jednak w odniesieniu do Bank of China istnieje również interesujący przypis - "Z zastrzeżeniem tymczasowego okresu zawieszenia zgodnie z wnioskiem Bank of China". Coś, co według cytowanego przez nas na samym początku źródła, nigdy wcześniej nie miało miejsca.

Obecni uczestnicy aukcji cen złota LBMA i cen srebra LBMA, według ICE. Źródło: https://www.ice.com/iba/lbma-gold-silver-price

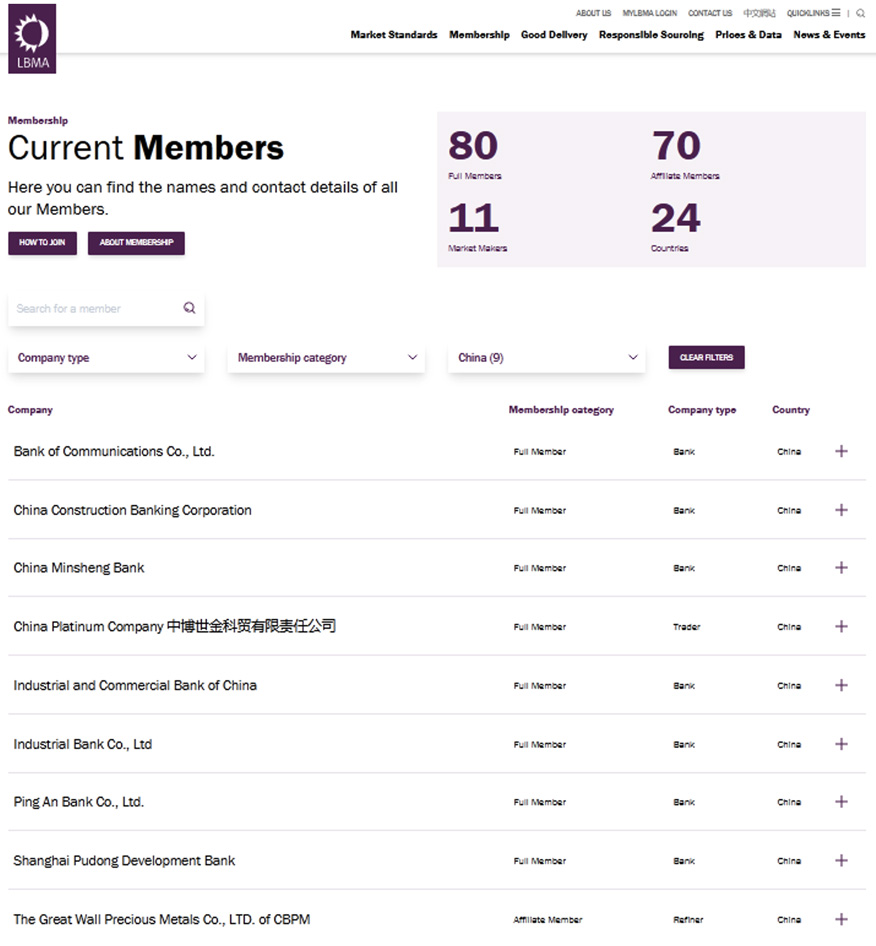

Chińskie podmioty zniknęły z LBMA Gold Price, jednak wszystkie te podmioty nadal pozostają na liście aktualnych członków LBMA. Na dzień 25 października 2023 r. lista ta obejmuje 80 pełnoprawnych członków, 11 animatorów rynku i 70 członków stowarzyszonych z 24 krajów. Nie trzeba dodawać, że inne chińskie podmioty nadal znajdują się na liście Good Delivery – akredytowanych dostawców złota i srebra. Tak więc exodus chińskich podmiotów wydaje się być związany jedynie z mechanizmem cenowym, jednak nadal wydają się one zachowywać swoją ekspozycję rynkową.

Aktualni członkowie LBMA wywodzący się z Chin kontynentalnych. Źródło: https://www.lbma.org.uk/membership/current-membership#-

Przy tej okazji należy wspomnieć, że żaden z chińskich obecnych członków LBMA nie był obecny na konferencji LBMA / LPPM w Barcelonie, która odbyła się w dniach 15-17 października (a którą odwiedzili również przedstawiciele Metal Market Europe). Brak reprezentacji był szczególnie widoczny ze strony Bank of China. Biorąc pod uwagę, że jego CEO - Wenjian Fang jest jednym z członków zarządu LBMA, wydaje się to... nietypowe?

Kilka uwag na temat zapasów złota w skarbcach LBMA

Problem dotyczący opuszczenia aukcji przez chińskie podmioty polega na tym, że nikt nie wie, co się dzieje, a i informacji jest niewiele. Oczywiście moglibyśmy po prostu założyć, że to wina geopolityki i decouplingu świata - dziękujemy, koniec analizy - ale... to po prostu nieprawda albo i niepełna prawda. Większość powtarzających się opinii i komentarzy w tej sprawie spekulowała, że mogło to być spowodowane potencjalną niepłynnością rynku LBMA. W końcu tyle się słyszy o azjatyckich zakupach złota...

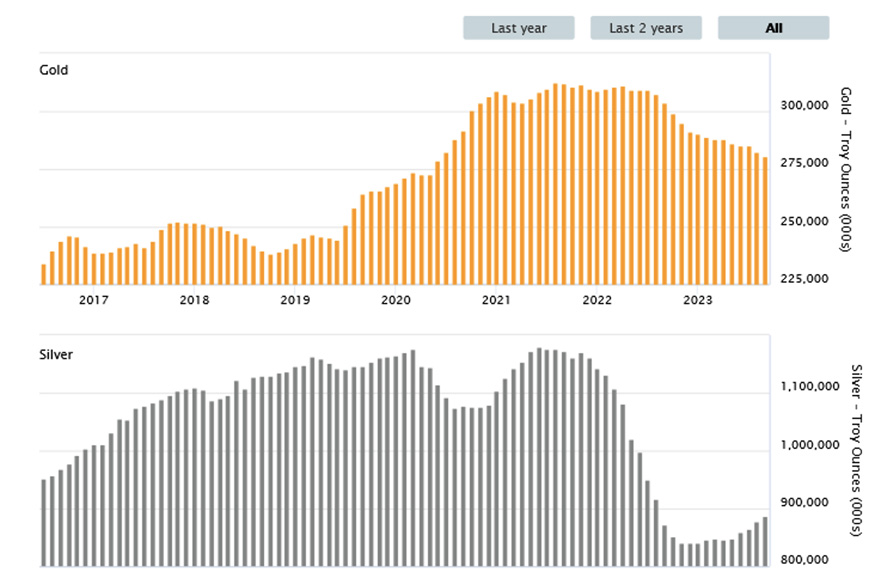

Złoto i srebro w skarbcach LBMA 2016 - wrzesień 2023 r. Źródło: https://www.lbma.org.uk/prices-and-data/london-vault-data

LBMA rozpoczęła raportowanie przechowywanego srebra i złota w połowie 2016 roku. Chińskie banki dołączyły do LBMA Gold Price w latach 2015-2016. Podówczas, w szczytowym momencie oscylowaliśmy wokół poziomu 250 mln uncji. Na świecie panował względny spokój, aktywa safe haven nie były bardzo potrzebne, płynność istniała na wystarczającym poziomie, papiery skarbowe zapewniały odsetki i nie traciły na wartości a akcje rosły. Dlatego też finansowy Londyn ciepło powitał Chiny, a i Chiny chętnie weszły do Londynu.

W połowie 2019 r. poziomy przechowywanego złota zaczęły rosnąć. Wzrost ceny związany z wyższym popytem, był w dużej mierze przypisywany przedefiniowaniu złota w ramach umowy Bazylea III, dzięki czemu stało się ono aktywem o zerowym ryzyku, podobnie jak gotówka i obligacje. Poza tym doświadczyliśmy pierwszych problemów z płynnością, tj. na rynkach REPO. To sprawiło, że instytucje chętniej kupowały żółty metal. Aby jednak umożliwić szybką sprzedaż w przypadku konieczności zapewnienia zastrzyku płynności w postaci waluty, złoto musi być przechowywane w pobliżu lub na rynkach. Mogliśmy zatem zaobserwować wzrost ilości metalu przechowywanego w skarbcach w granicach autostrady M25 otaczającej Wielki Londyn. Czyli tam gdzie znajdują się skarbce LBMA. W połowie 2020 r. doświadczyliśmy drugiej fali popytu, następnie weszliśmy w 2021 r. i minęliśmy połowę 2022 r. na podwyższonych poziomach. Od tego czasu obserwujemy spadek zapasów, co świadczy o malejącym zainteresowaniu złotem. Czy to oznacza, że kruszec stracił swój blask? Nie - banki centralne nie sprzedają, wręcz przeciwnie - dokonują nowych rekordów zakupów - wskazując, że osiągnięcie stabilności finansowej jest odległe i wszystko może jeszcze być przed nami. Ale banki centralne są kierowane innymi założeniami, a ich zyski i straty na koniec roku nie mają takiego samego znaczenia, jak w przypadku bankowości instytucjonalnej poświęconej idei robienia zysków.

Czy część tych wolumenów może zostać skierowana do Chin? W naszej analizie "Arbitraż cenowy 120 USD w Szanghaju na złocie" skupiliśmy się na tym, jak kurs wymiany juana do dolara amerykańskiego wpłynął na lokalne ceny złota i wywołał kontrole kredytowe. Ostatecznie pod koniec września 2023 r. arbitraż został obniżony do poziomów nieznacznie przekraczających sezonowe premie na rynkach zachodnich i wschodnich. Okresowa siła popytu spowodowana powyższymi czynnikami wywierała presję na rynki wewnętrzne, ale ostatecznie nie przełożyła się na znaczący wzrost chińskiego importu. Zamiast tego wywołało to presję na wycofanie kruszcu na Shanghai Gold Exchange. Pisząc niniejszą analizę dotyczącą chińskich podmiotów na LBMA, sprawdziliśmy niektóre dostępne na dzień dzisiejszy dane dotyczące importu/eksportu. Wskazują one na brak wzrostu importu przez Chiny we wrześniu 2023 r. Co potwierdza, że kontyngenty importowe zostały nałożone, a Chiny nie przyczyniły się znacząco do spadku zapasów na LBMA.

Spośród zapasów LBMA przedstawionych powyżej, część znajduje się pod zarządem różnych funduszy ETF opartych na złocie lub jest zablokowana przez inne podmioty działające długoterminowo. To sprawia, że niektóre wolumeny są po prostu zablokowane na dany okres przyszłości, co oczywiście podsyca spekulacje na temat tego, jakie poziomy są faktycznie dostępne. Nawet pomimo tego, ich dostępność wydaje się być wyższa niż w czasach, gdy chińskie podmioty były mile widziane na LBMA. Przyczyny odejścia Chińczyków muszą zatem leżeć gdzie indziej?

Przemyślenia i spekulacje na temat tego, dlaczego chińskie podmioty opuściły LBMA Gold Price

Istnieje kilka punktów, które należy wziąć pod uwagę i które nie wykluczają się całkowicie. Poniższe informacje należy jednak traktować bardziej, jako spekulacje i hipotezy. Jak bowiem wspomnieliśmy wcześniej – powyższą informację przedstawiło pojedyncze, choć solidne źródło, a także nie uzyskaliśmy potwierdzeń od stron zaangażowanych.

Wygląda na to, że istnieje problem z płynnością wśród klientów instytucjonalnych, którzy dodatkowo doświadczyli niezrealizowanych strat na obligacjach skarbowych. Płynność zamarła, amerykański agregat M2 kurczy się, ryzyko jest wysokie i trudno jest osiągnąć zyski (zagłębiliśmy się w te dane w naszej analizie zatytułowanej "Perspektywy recesji"). Przy niekorzystnych warunkach rynkowych wszyscy chronią kapitał i boją się dokonywać zakupów. Chińskie banki mają dodatkowo związane ręce przez kontrole kredytowe i okresowe (aktualnie zniesione) ograniczenia importu złota - jak stwierdziliśmy w naszej ostatniej analizie "120 USD arbitrażu cenowego Szanghaju na złocie". Ponadto chiński sektor bankowy wydaje się być wewnętrznie zaniepokojony sytuacją z Evergrande. Bank Runy w Chinach, choćby w najmniejszej skali są bowiem zjawiskiem relatywnie niespotykanym. I oczywiście musimy wspomnieć o silnym osłabieniu juana do dolara - najsilniejszym od grudnia 2007 roku.

Pamiętamy oczywiście, że dla niektórych gospodarek osłabienie ich walut narodowych może być korzystne dla importu / eksportu, jednak w tym konkretnym przypadku omawiamy po prostu relację między CNY, USD (jako walutą rozliczeniową na LBMA) i ceną złota. A wraz z osłabieniem juana renminbi, wysoka cena złota silnie wiąże się z instytucjonalnym kryzysem płynności. Dzieje się tak oczywiście z wyjątkiem sytuacji, w których nakłada się kwoty importowe na złoto i kontrole kredytowe, a wtedy wszyscy szukają aktywów innych niż lokalna waluta. Ale nadal jest to postrzegane jako nadzwyczajne środki, dlatego kryzys płynności pozostaje naszą hipotezą.

Ponadto dane Departamentu Skarbu USA pokazują, że Chiny wyprzedają amerykańskie aktywa. Co prawda straciły one na wartości, ale gdzie sprzedający lokują uzyskane pieniądze? We wtorek Pekin ogłosił plany emisji dodatkowego długu państwowego o wartości 1 biliona juanów. Spowoduje to wzrost deficytu do najwyższego poziomu od trzech lat, chociaż być może zapewni to potrzebną rynkom płynność.

Kolejna kwestia dotyczy geopolityki. W świecie czasu Brexitu i stabilnych papierów dłużnych chiński kapitał prezentował gotowość do kupowania aktywów, których nikt inny nie chciał, co było więcej niż mile widziane. Ale co ważniejsze, chińskie banki weszły na rynek LBMA w celu dostosowania się do obecnych zasad międzynarodowych i próby integracji. W tym samym czasie Wielka Brytania śniła słodkie sny o zrzuceniu łańcuchów UE i staniu się niezależnym centrum światowej bankowości międzynarodowej i handlu. City działało dwubiegunowo. Z jednej strony obawiało się pogorszenia związanego z Brexitem i odłączenia od rynków UE, z drugiej strony było pobudzone perspektywą powitania napływu kapitału arabskiego i chińskiego. Wraz z pogorszeniem ogólnych warunków makroekonomicznych i mikroekonomicznych Londyn mógł stać się mniej interesującym rynkiem międzynarodowym. Oczywiście nadal pozostaje ważnym rynkiem eurodolarowym, rozliczeniowym i metalowym, ale biorąc pod uwagę relacje między głównymi graczami na światowej szachownicy, a Wielka Brytania tradycyjnie skłania się ku USA, Wielka Brytania mogła po prostu stać się (lub zacząć być postrzegana), jako wroga dla chińskich firm.

Nie zapominajmy przy tej okazji oczywiście o forum BRICS. Przygotowaliśmy nawet analizę poświęconą podsumowaniu szczytu BRICS w Johannesburgu, ale od tego czasu na rynkach wydarzyło się tak wiele, że musieliśmy ją odłożyć na rzecz innych, bardziej aktualnych publikacji. Od pewnego czasu Chiny i Rosja intensywnie pracują nad połączeniem swoich rynków złota poprzez współpracę między SGE a rosyjskim organem finansowym, Narodowym Stowarzyszeniem Finansowym (NFA). NFA to rosyjskie stowarzyszenie zawodowe reprezentujące cały rosyjski sektor finansowy, w tym lokalny rynek metali szlachetnych. W związku z zachodnimi sankcjami rosyjski eksport złota do Chin gwałtownie wzrósł od połowy 2022 roku. Ponieważ trzy rosyjskie banki - VTB, Sberbank i Otkritie - są już członkami "Międzynarodowej Rady SGE" SGE, założonej w 2014 r., współpraca między rynkami złota w Rosji i Chinach prawdopodobnie zintensyfikuje się w przyszłości. Szwedzkie Narodowe Centrum Chińskie opublikowało w lipcu 2023 r. interesującą publikację dotyczącą stosunków gospodarczych między Rosją a Chinami. I choć współpraca ta pozostaje niezrównoważona między stronami, pozostaje dla obu interesująca pod względem perspektywicznym.

Skłaniamy się ku kwestii płynności, ponieważ problem z nią związany jest obecnie doświadczany na całym świecie. Intensyfikacja współpracy między Chinami a Rosją w zakresie przepływów złota może dać Chinom dostęp do pewnych wolumenów, których bezpośredni przepływ na zachód jest niemożliwy. Rozważaliśmy ten temat w przeszłości w naszej dwuczęściowej analizie „Jak sankcje wpłynęły na rosyjskie przepływy metali szlachetnych”.A biorąc pod uwagę, że Chiny w tym tandemie są w silniejszej pozycji, mogą mieć w ten sposób możliwość pozyskania żółtego metalu na obniżonych marżach. Zatem w obecnym wrogim klimacie między Zachodem a Wschodem, dlaczego nie wybrać lepszej oferty?

Na ten moment jednak, jedynym niezaprzeczalnym faktem jest, że chińskie banki wydają się opuszczać LBMA Gold Price.