Deficyt platyny i możliwe wybicie cenowe

See English version

See English version

Według niektórych komentatorów sektora surowcowego, istnieje duży potencjał dla wzrostowej akcji cenowej na jednym z metali szlachetnych, który to pozostawał w tyle przez ostatnie lata. Sklasyfikowany jako szlachetny, jest srebrzystobiały, błyszczący, ma silne fundamenty... Tak - to platyna.

Podsumowanie fundamentalne dla platyny

Z chemicznego punktu widzenia platyna jest dominującym metalem z podgrupy zwanej platynitami, która obejmuje samą platynę, ale także iryd, osm, pallad, rod i ruten. Jest ona jednocześnie częścią grupy metali szlachetnych, przemysłowych, strategicznych / rzadkich. Chemicy uważają go również za metal szlachetny, który zwykle jest odporny na korozję i występuje naturalnie w postaci naturalnej.

Jako surowiec jego główne zastosowanie znajduje się w sektorze motoryzacyjnym w katalizatorach do silników wysokoprężnych, które pomagają przekształcać tlenek węgla w wodę i dwutlenek węgla. Platyna jest tam wykorzystywana w ilości ok. 3-12 g na silnik w zależności od jego wielkości, wieku technologii, masy i marki pojazdu. Biorąc pod uwagę przejście na pojazdy elektryczne w pojazdach osobowych, platyna staje się coraz ważniejsza dla pojazdów przemysłowych, jak ciężarowe, furgonetki, ciężarówki i autobusy.

Oprócz tego, platyna jest również wykorzystywana w innych branżach, jak przedstawiono w tabeli w dalszej części tego rozdziału. W przemyśle elektronicznym jest wykorzystywana w komponentach urządzeń pomiarowych, które często są wykonane z platyny. Od późnych lat pięćdziesiątych XX wieku katalizatory platynowe są wykorzystywane w rafineriach ropy naftowej do wspomagania przetwarzania benzyny ciężkiej w wysokooktanowe komponenty do mieszania benzyny. Ma również zastosowanie w zielonej energii. Biorąc pod uwagę, że ten ostatni sektor jest silnie subsydiowany bezpośrednio przez różne zachęty rządowe (lub w sposób pośredni, poprzez wprowadzenie różnych ograniczeń dotyczących silników spalinowych i paliw węglowodorowych), a także podlega różnym międzynarodowym porozumieniom mającym na celu obniżenie emisji CO2, można to uznać za czynnik częściowo wspierający wykorzystanie platyny. I tu dochodzimy do kolejnego, bardzo nowoczesnego zastosowania, gdyż platyna wykorzystywana jest również w ogniwach wodorowych (tj. w pojazdach elektrycznych napędzanych ogniwami paliwowymi - FCEV), gdzie pokrywa ogniwa wodorowe i działa jako katalizator, wspomagając konwersję wody w wodór.

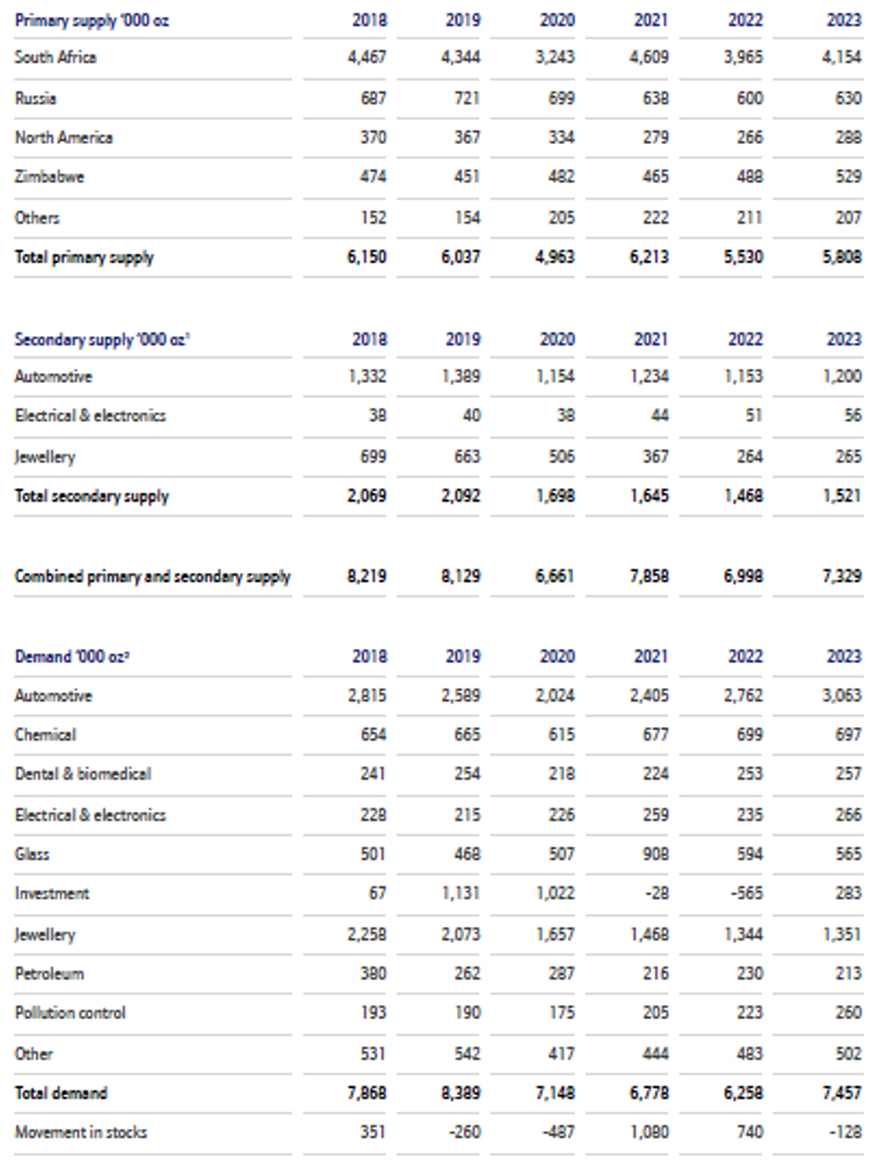

Platyna była wydobywana w 2022 r. w ilości 5530 tys. uncji. Tak, to nie pomyłka - podaż z globalnych źródeł pierwotnych wyniosła 172 t. Republika Południowej Afryki absolutnie zdominowała sektor, dostarczając około 123 t. Rosja odpowiadała za dodatkowe 18,6 t. Reszta świata - w szczególności Zimbabwe, Kanada i USA dostarczyły łącznie 30 t. Biorąc pod uwagę powyższe dane dotyczące produkcji pierwotnej, nie powinno dziwić, że na tak napiętym i zdominowanym przez jeden kraj rynku ogromne znaczenie ma recykling metalu. W 2022 r. około 47 ton / 1468 tys. uncji odzyskano na całym świecie ze złomu wszelkiego rodzaju - technologicznego, motoryzacyjnego i jubilerskiego, przy czym głównym źródłem wtórnej platyny były złomowane katalizatory. Dlatego sektor recyklingu platyny jest tak ważnym dodatkiem i będzie się rozwijał.

W tym samym czasie popyt na platynę wyniósł 6258 tys. uncji, co przekłada się na 194,6 tony. Dominował popyt ze strony sektora motoryzacyjnego na poziomie 85,9 t., następnie popyt przemysłowy (w poniższej tabeli podzielony na bardziej szczegółowe kategorie) na poziomie 84,5 t., a następnie potrzeby jubilerskie na poziomie 41,8 t. Silny popyt został nieco złagodzony przez sektor inwestycyjny, który dokonał ogólnej sprzedaży netto w wysokości 17,5 t. w przeciągu 2022 roku.

Dane dotyczące popytu i podaży platyny w latach 2018-2022 oraz szacunki na 2023 r. dokonane w 2022 r. Źródło: Raport rynkowy PGM, Maj 2023

Jeśli chodzi o czynnik cenowy, gdyby śledzić tylko i wyłącznie wykresy cenowe, platyna wydaje się być bardzo zmiennym aktywem. Osiągnęła prawie 2200 USD w lutym - kwietniu 2008 r., a następnie spadła do poziomu 800 USD zaledwie kilka miesięcy później w listopadzie. Następnie wzrosła do 1700 USD i 1800 USD, utrzymując te poziomy przez większość 2011 roku. Następnie powoli spadła do 830 USD za uncję pod koniec 2015 roku. W kolejnych latach platyna poruszała się w kanale horyzontalnym 850-1150 USD, a podczas pierwszej fazy pandemii osiągnęła dno na poziomie ok. 620 USD. Następnie jej cena wzrosła powyżej 1200 USD w ciągu 2021 r. po ożywieniu popytu. Była to pierwsza poważna próba wybicia od wielu lat. Rok 2023 platyna rozpoczęła na poziomach 1000-1100 USD, by w lutym spaść do niemal 900 USD. Kwiecień i maj 2023 r. przyniosły dwie próby przełamania oporu ustanowionego w okolicach 1125 USD, ale jak dotąd były one nieudane.

Warto również wspomnieć, że w ostatnich dziesięcioleciach cena platyny znacznie przewyższała złoto. Zaczęło się to zmieniać dopiero w 2011 roku, ale ponownie platyna nadal osiągała lepsze wyniki niż złoto w latach 2013-2014. Ostatecznie złoto objęło prowadzenie w 2015 r. i od tego czasu radzi sobie znacznie lepiej pod względem ceny.

Długoterminowe ceny platyny. Źródło: https://www.macrotrends.net/2540/platinum-prices-historical-chart-data

Trendy w sektorze motoryzacyjnym

Omówiliśmy, w jaki sposób historyczna cena platyny miała tendencję do przewyższania złota w przeszłości. Ale co się stało, że ostatecznie straciła na wartości w stosunku do żółtego metalu? Wydarzył się diesel-gate. W 2015 r. odkryto, że oprogramowanie w silnikach wysokoprężnych pewnej marki (a później i innych) po prostu dostosowywało wydajność silnika podczas kontroli lub serwisu, aby ten emitował mniej CO2, a tym samym spełniał wysokie europejskie normy emisji. Oczywiście moglibyśmy wykorzystać tę okazję do omówienia tematów "etyki", "innego podejścia do rekompensat dla klientów w USA i UE" oraz tematu "czy zmniejszone, turbodoładowane silniki wysokoprężne byłyby w stanie spełnić coraz bardziej restrykcyjne normy emisji Euro 6, a wkrótce Euro 7". Byłby to jednak zupełnie inny temat, a my zebraliśmy się tutaj, aby omówić potencjalne wybicie cenowe platyny.

Nie można omawiać platyny w branży motoryzacyjnej bez palladu. Ten ostatni jest bardziej podatny na rafinację, występuje w większej ilości w skorupie ziemskiej, może być stosowany w katalizatorach i przez większość czasu był znacznie tańszy niż sama platyna. Jest jednak przy tym pewne "ale". Rosja jest odpowiedzialna za wydobycie 40% i rafinację 30% palladu na całym świecie. W tym kontekście trzeba wziąć pod uwagę wojnę w Ukrainie, powstały szok cenowy na palladzie (a dodatkowo szok podażowy z 2021 r., który wystąpił na LME), wymianę wrogich działań dyplomatycznych, 35% cła na import rosyjskich metali przemysłowych i wiele innych czynników, które omówiliśmy w naszej dwuczęściowej analizie "Jak sankcje wpłynęły na rosyjskie przepływy metali szlachetnych". Gorąco polecamy powyższe przy tej okazji, ponieważ dogłębnie omawiają one ten oraz inne tematy. Prognozy dla rosyjskiej produkcji platyny i palladu są na ten moment negatywne i produkcja może spaść w 2023 roku. Jednak Norilsk Nickel - główny producent tych metali w Federacji Rosyjskiej - może zmobilizować niesprzedane i zaoszczędzone zapasy przez co skutecznie wypełnić lukę. Biorąc pod uwagę, że wady rynkowe i polityczne przeważają aktualnie zalety wynikające z wykorzystania palladu, a zwłaszcza rosyjskiego, a dodatkowo wiedząc, że od końca 2017 r. pallad jest droższy niż platyna, producenci motoryzacyjni zmieniają kierunek strategiczny.

Oczywiście, pomimo pewnych podobieństw między tymi dwoma metalami, nie można ich stosować w skali 1:1. Około 25-50% (w zależności od źródła) palladu może zostać zastąpione platyną w katalizatorach diesla, z proporcją 50% w niektórych innych zastosowaniach przemysłowych. Ponadto, od strony technicznej, przy takiej zmianie konieczna jest zmiana linii produkcyjnych w celu wykorzystania platyny. To oczywiście generuje dodatkowe koszty dla sektora motoryzacyjnego, borykającego się z wieloma problemami w ciągu ostatnich kilku lat. Wystarczy wspomnieć o przejściu z silników spalinowych na elektryczne, kwestiach związanych z podażą półprzewodników, często ponad pięciokrotnym wzroście cen energii elektrycznej, destrukcji popytu związanej z pandemią, następnie niezdolności do zaspokojenia gwałtownego wzrostu tegoż, a ostatecznie szokach podażowych spowodowanych rosyjskim atakiem na Ukrainę. Tak więc, gdy wydatki kapitałowe są zatwierdzane w celu przejścia na platynę, możemy być pewni, że trend będzie nieodwracalnym przez lata, a nawet dekady. W perspektywie długoterminowej jest to korzystne dla cen platyny i osłabiające dla palladu.

Ale czy popyt na platynę pochodzący z sektora motoryzacyjnego utrzyma się? W ostatnich latach ucierpiał on z powodu wielu kwestii wpływających na jego wydajność, zdolność do dostarczania gotowych produktów i aspektów mających wpływ na potencjalnych nabywców. Mimo to popyt utrzymuje się, z pewnymi interesującymi trendami w trakcie rozwoju. W krajach rozwiniętych liczba nowych zarejestrowanych pojazdów osobowych jest niższa w porównaniu do poziomów sprzed pandemii. Wielu klientów decyduje się na zakup samochodów używanych, a nie fabrycznie nowych modeli od dealera. Głównym czynnikiem, który należy tu wziąć pod uwagę, jest cena i utrata siły nabywczej. Wydłuża to średnią długość użytkowania pojazdu, co skutkuje mniejszą liczbą złomowanych samochodów. A to oznacza mniejszą podaż platyny ze źródeł wtórnych.

Kolejnym trendem jest rosnąca liczba rejestracji pojazdów hybrydowych i elektrycznych. Ponadto wśród "liberalnych, młodych i postępowych" mieszkańców wielkich metropolii pojawił się inny trend. Jest nim odchodzenie od własności na rzecz współdzielenia pojazdów. Inaczej wygląda to z kolei we wschodzących, uprzemysławiających się gospodarkach, gdzie posiadanie pojazdu jest traktowane jako niejako konieczność i pomaga podkreślić status właściciela. Dlatego też spadki sprzedaży w krajach rozwiniętych są częściowo kompensowane przez wzrost sprzedaży w gospodarkach wschodzących.

W skali globalnej nastąpiło pewnego rodzaju skurczenie się liczby nowych rejestracji, czy też używając języka biznesowego "nastąpił słabszy wzrost". Nie dotyczy to jednak pojazdów przemysłowo-użytkowych. Sprzedaż samochodów ciężarowych, dostawczych i ciężarowych spadła co prawda w Chinach w pierwszym kwartale 2023 r., jednak rynki USA, UE i Japonii odnotowały 10-15% wzrosty.

Oczywistym jest również, że żyjemy w okresie transformacji technologicznej. Będziemy nadal obserwować rosnący udział pojazdów elektrycznych w rynku i jednocześnie powolny spadek popularności silników spalinowych. Szacuje się, że pojazdy elektryczne mają obecnie 10-11% udziału w światowym rynku z tendencją wzrostową. Według arabskich komentatorów rynku ropy naftowej, oznacza to, że w okolicach 2050 r. możemy obserwować ok. 50/50 udział rynku pomiędzy pojazdami spalinowymi i elektrycznymi. Jednak ze względu na braki surowcowe, osiągnięcie przez EV większej proporcji będzie znacznie utrudnione. Na ten moment oznacza to jednak, że 10-11% pojazdów już nie wymaga platyny. Z drugiej strony zostanie to silnie zrównoważone przez dalsze aktualizacje norm emisji Euro 6 i Euro 7 spodziewane w ciągu kilku lat. I należy zaznaczyć, że nie tylko UE wdraża takie zmiany. Oznacza to, że przemysł motoryzacyjny będzie potrzebował więcej platyny w katalizatorach, aby sprostać zaostrzającym się wymaganiom prawnym. W tym kontekście należy pamiętać, że zakaz stosowania nowych silników spalinowych w UE w 2035 r. został zatwierdzony w innej niż pierwotnie proponowano formie, dopuszczając stosowanie e-paliw. Co ponownie stawia wiele znaków zapytania.

Biorąc pod uwagę tempo zmian i dostępność zapasów, niektórzy giganci motoryzacyjni postanowili wkroczyć na rynki metali, inwestując znaczne środki w sektor wydobywczy, próbując zabezpieczyć dostawy metali. Dzieje się tak w przypadku litu, miedzi i niklu, pozostawiając jednak potencjał do wkroczenia w podobny sposób na platynę. Problem w tym, że biorąc pod uwagę, gdzie wydobywa się platynę, daje to wybór między niestabilnymi gospodarkami RPA i Zimbabwe, poddaną ostracyzmowi i sankcjom Rosją lub Kanadą i USA, które mają wysokie punkty wejścia.

Kilka słów na temat zapasów

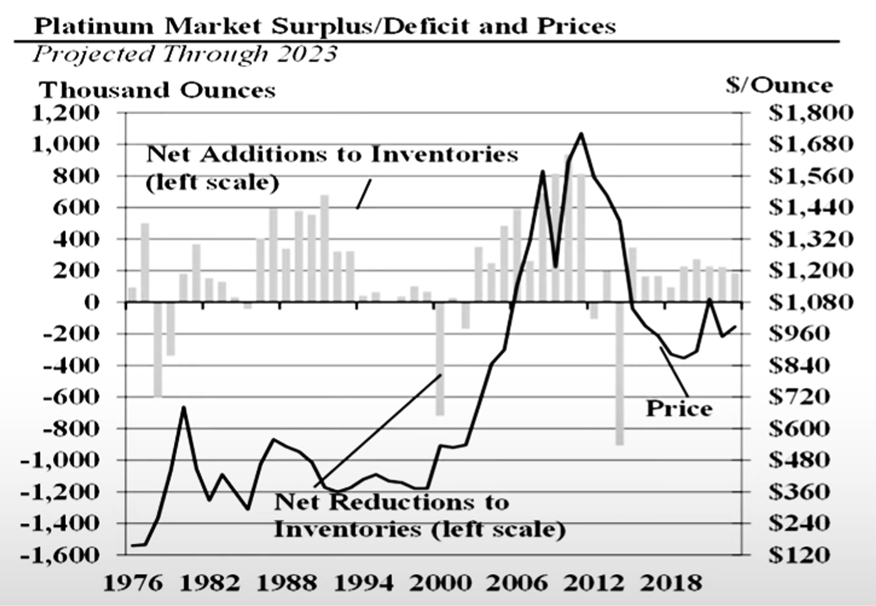

O "zapasach" wspominaliśmy już dwukrotnie w niniejszej analizie. Po raz pierwszy przy okazji omawiania trendów podażowych i popytowych na 2022 r., w odniesieniu do odpływu zapasów netto inwestorów. Drugi raz, gdy wspominaliśmy o zdolności Nornickel do wypełnienia luki spowodowanej spadkiem produkcji. Teraz nadszedł czas, aby skupić się na temacie zapasów - w magazynach, zrafinowanych i przechowywanych w postaci sztabek i monet.

Wydaje się logicznym, iż należy je wziąć pod uwagę, tak samo jak w przypadku innych metali lub towarów. Jak więc popyt i podaż wpływają na zapasy (lub odwrotnie)? Należy zastosować proste równanie: całkowita podaż (produkcja kopalniana + recykling) pomniejszona o popyt. To pokaże nam, że rynek platyny ma stałą nadwyżkę zapasów od dziesięcioleci. W tym przypadku uznanie należy się sektorowi recyklingu, ponieważ bez niego utrzymanie tejże równowagi byłoby niezwykle trudne. I jest to przyczyna, dla której wiele wykresów będzie pokazywać deficyty platyny - ponieważ nie będą one uwzględniać podaży wtórnej. W tej chwili komentatorzy platyny potwierdzają, że w 2023 r. spodziewaliby się, że „produkcja i recykling minus popyt”, przyniosą deficyt w wysokości 983 tys. uncji (30,5 t.), więc spadek zapasów „naziemnych” może być zauważalny.

Biorąc pod uwagę tempo zmian i dostępność zapasów, niektórzy giganci motoryzacyjni postanowili wkroczyć na rynki metali, inwestując znaczne środki w sektor wydobywczy, próbując zabezpieczyć dostawy metali. Dzieje się tak w przypadku litu, miedzi i niklu, pozostawiając jednak potencjał do wkroczenia w podobny sposób na platynę. Problem w tym, że biorąc pod uwagę, gdzie wydobywa się platynę, daje to wybór między niestabilnymi gospodarkami RPA i Zimbabwe, poddaną ostracyzmowi i sankcjom Rosją lub Kanadą i USA, które mają wysokie punkty wejścia.

Co możemy powiedzieć o zapasach? Zmian na nich nie można traktować tak samo a każda wydaje się być spowodowana innymi czynnikami. Wysokie zapasy w latach 80-tych i na początku lat 90-tych XX w. zostały w dużej mierze wchłonięte przez producentów z RPA, aby wesprzeć cenę platyny. Po zmianie rządu w 1993 r. RPA zaprzestała tego procederu, dzięki czemu doświadczyliśmy dekady względnie zrównoważonego rynku. Wraz z początkiem nowego tysiąclecia ponownie doświadczyliśmy dużych nadwyżek, ale tym razem było to spowodowane przez inwestorów dążących do podniesienia ceny. Wysokie nadwyżki w latach 80-tych spowodowały, że cena nieco wzrosła, ale w ogólnym ujęciu cena spłaszczyła się. Następnie niskie nadwyżki spowodowały, że cena była płaska lub poruszała się ogólnie niżej. Ale kiedy pojawił się popyt inwestycyjny, spowodował on wygenerowanie dużych nadwyżek w latach 2002-2012, co doprowadziło w rezultacie do wybicia cen. I to jest scenariusz, który powinniśmy mieć nadzieję osiągnąć.

Nadwyżka / deficyt na rynku platyny i ceny. Źródło: CPM Group

Obecnie mamy pewne poziomy zapasów, ale istnieje duże prawdopodobieństwo, że zostaną one zmniejszone w najbliższych latach. Jednym z głównych czynników, które za tym stoją, jest podaż z Republiki Południowej Afryki - a dokładniej rzecz ujmując spadek produkcji. Jako główny światowy producent platyny, kraj ten jest narażony na problemy produkcyjne w ciągu najbliższych kilku lat, przy czym ich dotkliwość nie została jeszcze dokładnie oszacowana. To - wraz z odejściem od palladu na rzecz platyny - należy uznać za czynnik wspierający ceny. W końcu będzie to ograniczać podaż i zwiększać popyt na produkcję. Zakładając brak nowych nieoczekiwanych wydarzeń i spadek zapasów, możemy doświadczyć wybicia cen w ciągu najbliższych 2-3 lat.

Należy zauważyć, że dostępność platyny na rynkach zachodnich zmniejszyła się, ponieważ nadwyżka metalu została dostarczona do Chin, a sprzedaż na Shanghai Gold Exchange osiągnęła rekordowy poziom 2 milionów uncji. Obecnie, to właśnie Chiny posiadają największe zapasy platyny globalnie. Należy to częściowo tłumaczyć zmianą na szlakach dostaw rosyjskiego metalu.

Chiny posiadają prawie 4 mln uncji platyny. To 124,5 t. Źródło: https://www.ft.com/content/01352385-372f-4b79-9446-a03c518ba28a

Należy wspomnieć również o dwóch dużych spadkach rocznych mających miejsce w ciągu ostatnich 3 dekad, które zakłóciły ogólny trend na zapasach. Są one związane z konkretnymi zdarzeniami tzw. siły wyższej powodującymi zaprzestanie produkcji. W 2014 r. takie zdarzenie było spowodowane masowymi strajkami dotyczącymi płac w sektorze wydobywczym RPA. W efekcie pięciomiesięczna akcja strajkowa spowodowała niemożność wyprodukowania 450-900 tys. uncji (ponownie, w zależności od źródeł). W innym przykładzie, w 1999 r. spadek zapasów był związany z Rosją, ponieważ jej urzędnicy z Ministerstwa Finansów i Banku Centralnego Rosji debatowali nad polityką eksportową. Ustawa została przyjęta w grudniu 1998 r. i skutecznie zatrzymała eksport, ponieważ nieprecyzyjne sformułowania uniemożliwiły identyfikację podmiotu upoważnionego do prowadzenia eksportu. Oczywiście skupiamy się na oficjalnej wersji, bez spekulacji na temat tego, kto mógłby na tym skorzystać. Sprawa została ostatecznie rozwiązana, ale nie mniej niż rok później.

Wycieczka do kompleksu Bushveld

Po wyjątkowo silnym 2021 r., dostawy z RPA gwałtownie spadły, odzwierciedlając niższy wkład z uwolnienia zapasów rurociągowych, wraz z planowanymi pracami konserwacyjnymi w zakładach przetwórczych, ciągłymi wyzwaniami operacyjnymi w wielu kopalniach oraz wzrostem częstotliwości i dotkliwości problemów na sieci energetycznej (zaprogramowane przerwy w dostawie energii elektrycznej w celu ochrony sieci krajowej). Obawy, że negocjacje płacowe mogą wywołać kolejne strajki, okazały się ostatecznie nieuzasadnione, a nowe pięcioletnie umowy zostały podpisane w 2022 roku w wielu głównych kopalniach.

Dwaj najwięksi producenci platyny w RPA, Anglo American Platinum i Impala Platinum, przeprowadzili w ubiegłym roku remonty pieców, powodując ograniczenia mocy wytapiania, które doprowadziły do nagromadzenia zapasów częściowo przetworzonych metali z grupy platynowców. Problemy z mocami produkcyjnymi zostały zaostrzone przez zmniejszenie obciążenia, szczególnie w drugiej połowie 2022 roku. Producenci często zarządzają swoimi zobowiązaniami do ograniczenia obciążenia poprzez zmniejszenie zużycia energii elektrycznej w swoich hutach. Oznacza to, ze niektóre energochłonne działania w różnych sektorach są obecnie wykonywane w nocy lub w weekendy, kiedy dostawy energii są mniej ograniczone niż w ciągu dnia. Sibanye Stillwater zgłosił również tymczasowy wzrost „produkcji w toku” z powodu niedoborów energii elektrycznej. I chociaż był w stanie przetworzyć zaległości w grudniu, nie był w stanie dostarczyć całego powstałego rafinowanego metalu przed końcem roku. Łączny wpływ tych ruchów w zapasach na dostawy platyny w 2022 r. wyniósł nieco ponad 300 tys. uncji. Stanowi to produkcję, która została „odroczona”, a nie trwale utracona.

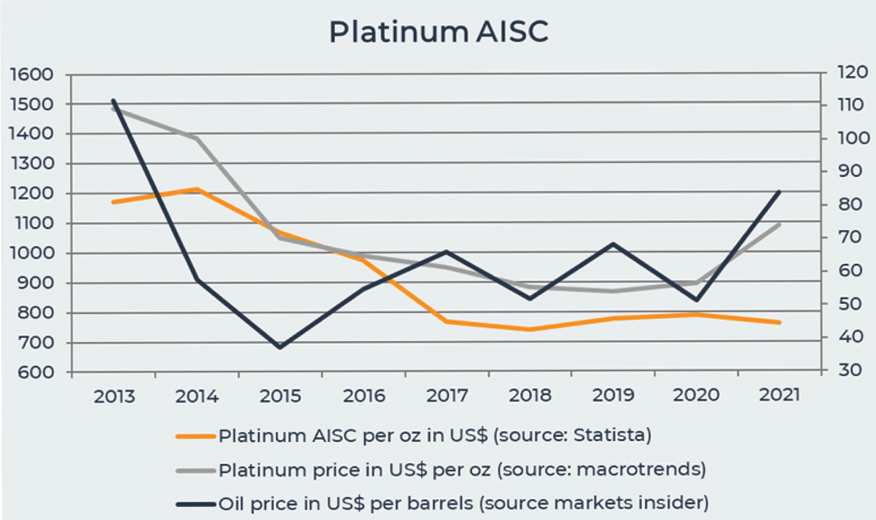

AISC (uśrednione koszty) produkcji platyny. Źródło: https://bunker-group.com/en/blog/platinum-production-cost

Republika Południowej Afryki jest największym graczem na rynku wydobycia platyny. Jednak zarówno sektor, jak i kraj borykają się z problemami. Oprócz niestabilności wewnętrznej, ciągłe przerwy w dostawie energii powodują kłopoty w sektorze przemysłowym i wydobywczym, wpływając na produkcję. Jest to ważny czynnik lokalny, który posiada wpływ na ogólne trendy globalne. Ponadto, zakładając oczywistą korelację cen metali szlachetnych, ponieważ spodziewamy się pozytywnego wybicia cen złota jeszcze w tym roku i w latach 2024-2026 (nie jest to porada finansowa), oznacza to dużą liczbę czynników wspierających potencjał cenowy.

Liczba przerw w dostawie prądu w RPA od lutego 2022 r. do stycznia 2023 r. Źródło: https://www.mining.com/web/south-africas-blackouts-threaten-platinum-supply-in-top-miner/

W rezultacie dane dotyczące produkcji platynitów w 2022 r. były o ok. 6% niższe niż początkowo budżetowane. Takie niestabilne środowisko wpływa również na potencjał dalszych inwestycji w sektorze wydobywczym w RPA.

Kanarek w kopalni węgla

W dawnych czasach górnicy zabierali klatki z kanarkami do szybów, aby wykryć potencjalne wycieki metanu lub dwutlenku węgla. Jeśli ptak zachowywał się dziwnie lub tracił przytomność bez powodu, oznaczało to wyciek gazu. Powodem był metabolizm kanarków, który jest kilka razy szybszy niż u ludzi. Większa częstotliwość oddechu sprawiała, że ptaki jako pierwsze reagowały na toksyczne gazy. Oczywiście klatka była wyposażona w zbiornik z tlenem, aby ratować życie biednego ptaka.

Górniczy zestaw wczesnego ostrzegania używany w XIX i na początku XX wieku. Źródło: https://museumcrush.org/this-device-was-used-to-resuscitate-canaries-in-coal-mines/

Sektor motoryzacyjny pełni dziś rolę kanarka w kopalni węgla dla sektora produkcji przemysłowej. Jeśli klienci szukają oszczędności, w pierwszej kolejności decydują się odłożyć modernizację obecnej floty lub dokonać zakupu pojazdu na rynku wtórnym. W związku z tym, jeśli zobaczymy dalsze spadki sprzedaży, możliwe jest, że recesja / kryzys jest tuż za rogiem. Oczywiście nie jesteśmy w stanie przewidzieć w 100% czy korekta nastąpi, kiedy i jak silna będzie. Zakładając, że nie będzie katastrofalna w skutkach, 800 i 900 USD spot za uncję platyny wydają się być interesującymi poziomami oporu, wypracowanymi w ostatnich latach.

Platyna ma potencjał do wzrostu cen w ciągu najbliższych kilku lat, a zatem do opuszczenia trwałego kanału horyzontalnego, podobnie jak złoto w 2019 r. Na drodze do szczytu pierwsze ważne opory znajdują się na poziomie ok. 1400 USD za uncję. To właśnie wtedy wielu inwestorów zwróci swój wzrok na błyszczący srebrzystobiały metal, a ich zakupy będą dalej wspierać cenę. Jak na razie istnieją silne fundamenty do takowego ruchu. W związku z czym, inwestorzy surowcowi powinni poważnie rozważyć pozycjonowanie, zwłaszcza że jest bardzo prawdopodobne, iż w II-III kwartale 2023 r. doświadczymy najlepszej okazji zakupowej w nadchodzących latach. Należy jednak wyraźnie podkreślić, że nie jest to porada inwestycyjna.